不動産の生前贈与とは?相続との違いを理解する

「子どもが家を建てるタイミングで、土地を譲ってあげたい」「自分が元気なうちに、妻に自宅の名義を移しておきたい」…こうした想いを実現する選択肢の一つが、不動産の「生前贈与」です。

生前贈与とは、その名の通り「生きている間に、自分の財産を無償で誰かに譲り渡すこと」を指す法律行為です。契約の一種であり、財産を渡す側(贈与者)の「あげます」という意思と、受け取る側(受贈者)の「もらいます」という意思が合致することで成立します。

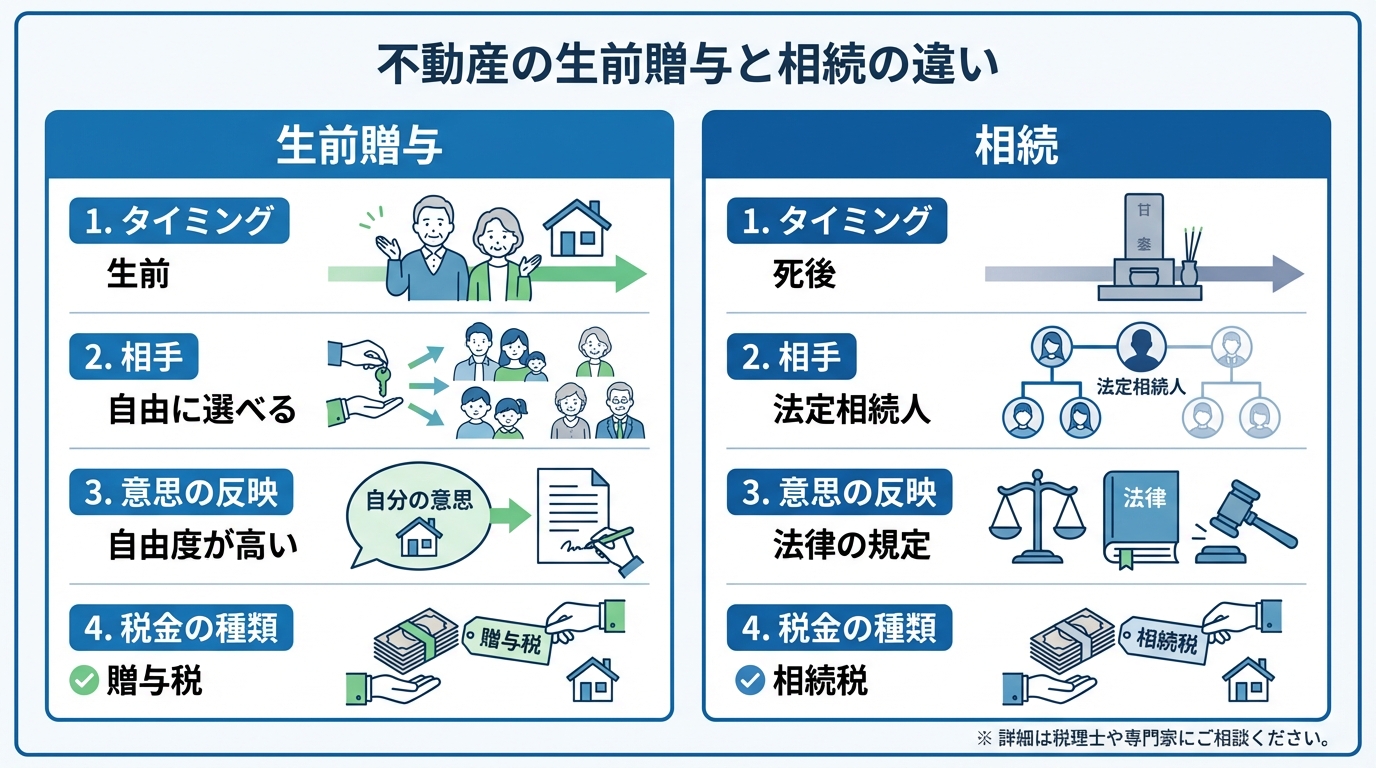

これとよく比較されるのが「相続」です。どちらも財産が移転するという点では同じですが、その性質は大きく異なります。まずは、この二つの違いを明確に理解することから始めましょう。

| 項目 | 生前贈与 | 相続 |

|---|---|---|

| タイミング | 贈与者が生きている間 | 所有者が亡くなった後 |

| 財産を渡す相手 | 自由に選べる(子、孫、子の配偶者、内縁の妻など) | 法律で定められた相続人が原則 |

| 意思の反映 | 贈与者の意思を直接反映できる | 遺言がなければ法定相続分に従う |

| かかる税金の種類 | 贈与税 | 相続税 |

最も大きな違いは、「いつ、誰に渡すかを自分で決められるか」という点です。生前贈与は、贈与者の自由な意思に基づいて行えるため、柔軟な財産承継を実現できる可能性があります。一方で、相続は法律に基づいたルールに則って進められます。この違いが、後述するメリット・デメリットに大きく関わってくるのです。

不動産を生前贈与するメリット・デメリットを徹底比較

生前贈与は、ご自身の想いを形にできる有効な手段ですが、メリットばかりではありません。特に税金面では、相続と比べて慎重な判断が求められます。ここでは、司法書士の視点から、不動産を生前贈与する際のメリットとデメリットを具体的に解説します。

メリット1:自分の意思で「誰に」「いつ」渡すか決められる

生前贈与の最大のメリットは、その自由度の高さにあります。相続の場合、財産は原則として法律で定められた相続人に引き継がれます。しかし、生前贈与であれば、相続人ではない人に財産を渡すことも可能です。

例えば、「長男の嫁は、実の娘のように介護で世話をしてくれたので、土地の一部を譲りたい」といった想いも、生前贈与なら実現できます。また、「子どもが結婚するタイミングでマンションを贈与する」「孫が大学に入学するお祝いに」など、ご自身の希望するタイミングで財産を承継させることができるのも大きな利点と言えるでしょう。

「遺言書でも意思は示せるのでは?」と思われるかもしれません。もちろんその通りですが、遺言は効力が発生するのがご自身の死後であるのに対し、生前贈与は生きている間に名義変更まで完了させることができます。これにより、ご自身の意思が確実に実行されたことを見届けられるという安心感は、何物にも代えがたいものでしょう。

メリット2:将来の相続トラブルを予防できる可能性がある

残念ながら、不動産が原因で相続人同士の関係が悪化してしまう「争続」は少なくありません。特に、「長男は実家を継いでほしい」「この土地だけは特定の誰かに渡したい」といった明確な希望がある場合、他の相続人との間で遺産分割協議が難航するケースが考えられます。

このような事態を避けるため、生前に贈与を行い、名義変更まで済ませておくことは、将来の相続トラブルに対する有効な予防策となり得ます。ご自身の意思を明確な形で示し、財産の帰属を確定させておくことで、残された家族間の無用な争いを未然に防ぐ「予防法務」としての側面も、生前贈与の重要なメリットです。

ただし、後述する「遺留分」の問題には注意が必要です。特定の相続人にのみ多額の財産を贈与すると、かえってトラブルの火種になる可能性もあるため、他の相続人への配慮は欠かせません。

デメリット1:相続に比べて税金の負担が重くなる場合がある

生前贈与を検討する上で最も注意すべき点が、税金の負担です。一般的に、贈与税は相続税よりも税率が高く設定されています。そのため、何の対策もせずに高額な不動産を贈与すると、受け取った側に多額の税金が課せられ、かえって負担を増やしてしまう結果になりかねません。

さらに、贈与税だけでなく、不動産の名義変更に伴い以下の税金も発生します。

- 不動産取得税:不動産を取得した際に一度だけ課される税金。相続の場合は非課税ですが、贈与の場合は課税対象となります。

- 登録免許税:法務局で名義変更の登記をする際に納める税金。この税率も、相続に比べて贈与の方が高く設定されています。

これらの税金については後のセクションで詳しく解説しますが、生前贈与は相続に比べて初期コストが高くなる傾向があることを理解しておく必要があります。

デメリット2:相続で使える税金の特例が適用できない

相続の際には、税負担を大幅に軽減できる強力な特例がいくつか用意されています。その代表例が「小規模宅地等の特例」です。

この特例は、亡くなった方が住んでいた土地などを一定の要件を満たす親族(同居など)が相続した場合、その土地の評価額を最大で80%も減額できるというものです。例えば、5,000万円の土地であれば、評価額を1,000万円として相続税を計算できるため、絶大な節税効果があります。

しかし、生前贈与によって名義を変えてしまうと、この小規模宅地等の特例は利用できなくなります。将来の相続登記の際にこの特例を使えば相続税がかからなかったはずのケースでも、生前贈与を選んだがために高額な贈与税を支払うことになっては本末転倒です。生前贈与を行うかどうかは、こうした相続時の特例も考慮に入れた上で、総合的に判断することが極めて重要になります。

不動産の生前贈与で活用できる2つの非課税・控除制度

前述の通り、不動産の生前贈与は高額な贈与税がかかる可能性があります。しかし、国の定める制度をうまく活用することで、その負担を大幅に軽減、あるいはゼロにすることも可能です。ここでは、不動産の生前贈与において特に重要な「相続時精算課税制度」と「配偶者控除(おしどり贈与)」という2つの制度について解説します。

相続時精算課税制度|2,500万円まで贈与税が非課税に

相続時精算課税制度は、原則として60歳以上の父母または祖父母から、18歳以上の子または孫への贈与において利用できる制度です。

この制度の最大のポイントは、累計2,500万円までの贈与であれば贈与税が課されないという点です。2,500万円を超えた部分については、一律20%の贈与税が課されます。

ただし、「精算課税」という名の通り、この制度で贈与された財産は、贈与者が亡くなった際に相続財産に加算され、最終的に相続税として精算される仕組みになっています。つまり、贈与税の支払いを相続時まで先送りする制度とイメージすると分かりやすいでしょう。

【重要】制度利用の注意点

- 一度この制度を選択すると、同じ贈与者からの贈与については、暦年贈与(年間110万円まで非課税)に戻すことはできません。

- 2024年1月1日以降の贈与からは、この2,500万円の特別控除とは別に、年間110万円の基礎控除が創設されました。年間110万円以下の贈与であれば、相続財産に加算されず、申告も不要となります。

将来値上がりが見込まれる不動産や、収益を生む不動産を早めに子や孫に移したい場合に特に有効な制度です。

贈与税の配偶者控除(おしどり贈与)|2,000万円まで非課税に

「おしどり贈与」という通称で知られるこの制度は、長年連れ添った配偶者へ居住用の不動産を贈与する際に利用できる特例です。

以下の要件を満たす場合、基礎控除110万円に加えて、最高2,000万円まで贈与税が控除されます。つまり、最大で2,110万円までの贈与が非課税となる非常に有利な制度です。

【適用要件】

- 婚姻期間が20年以上であること。

- 贈与された財産が、居住用不動産または居住用不動産を取得するための金銭であること。

- 贈与を受けた年の翌年3月15日までに、その不動産に実際に居住し、その後も引き続き住む見込みであること。

この特例の大きなメリットは、相続時精算課税制度とは異なり、贈与した財産を将来の相続財産に加算する必要がない点です。特に、相続財産の大半が自宅不動産であるようなケースで、残される配偶者の生活を保障し、安心して住み続けてもらうために活用されることが多い制度です。

参照:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

見落としがちな「不動産取得税」と「登録免許税」

不動産の生前贈与を考える際、多くの方が贈与税にばかり気を取られがちですが、それ以外にも見過ごせないコストが存在します。それが「不動産取得税」と「登録免許税」です。これらの税金は、相続の場合と比較して負担が大きくなるため、事前にしっかりと把握しておくことが重要です。

不動産取得税とその軽減措置

不動産取得税は、売買や贈与などで不動産を取得した際に、一度だけ都道府県から課される税金です。相続による取得の場合は非課税ですが、生前贈与の場合は課税対象となります。

税額は原則として「固定資産税評価額 × 4%」で計算されます。ただし、土地・住宅用家屋については、特例措置により取得日が令和9年3月31日までの場合、税率が3%となり、「固定資産税評価額 × 3%」で計算します。

「やはり贈与は税金が高いのか…」と落胆されるかもしれませんが、ご安心ください。贈与された不動産が一定の要件を満たす居住用の住宅である場合、大幅な軽減措置が適用されるのです。

例えば、贈与を受けた方(子や孫など)がその家を自らの居住用として使用し、かつ床面積などの一定の要件を満たす住宅であれば、住宅用家屋について建物の評価額から最大1,200万円を控除できるなどの軽減措置が受けられ、住宅用土地についても税額が大幅に減額されることがあります。その結果、要件に該当すれば不動産取得税が0円となるケースもあります。当事務所で扱った居住用不動産の生前贈与はほとんどが0円のイメージです。

この軽減措置が適用できるかどうかで、コストは大きく変わります。贈与を検討する際は、この点を必ず確認するようにしましょう。

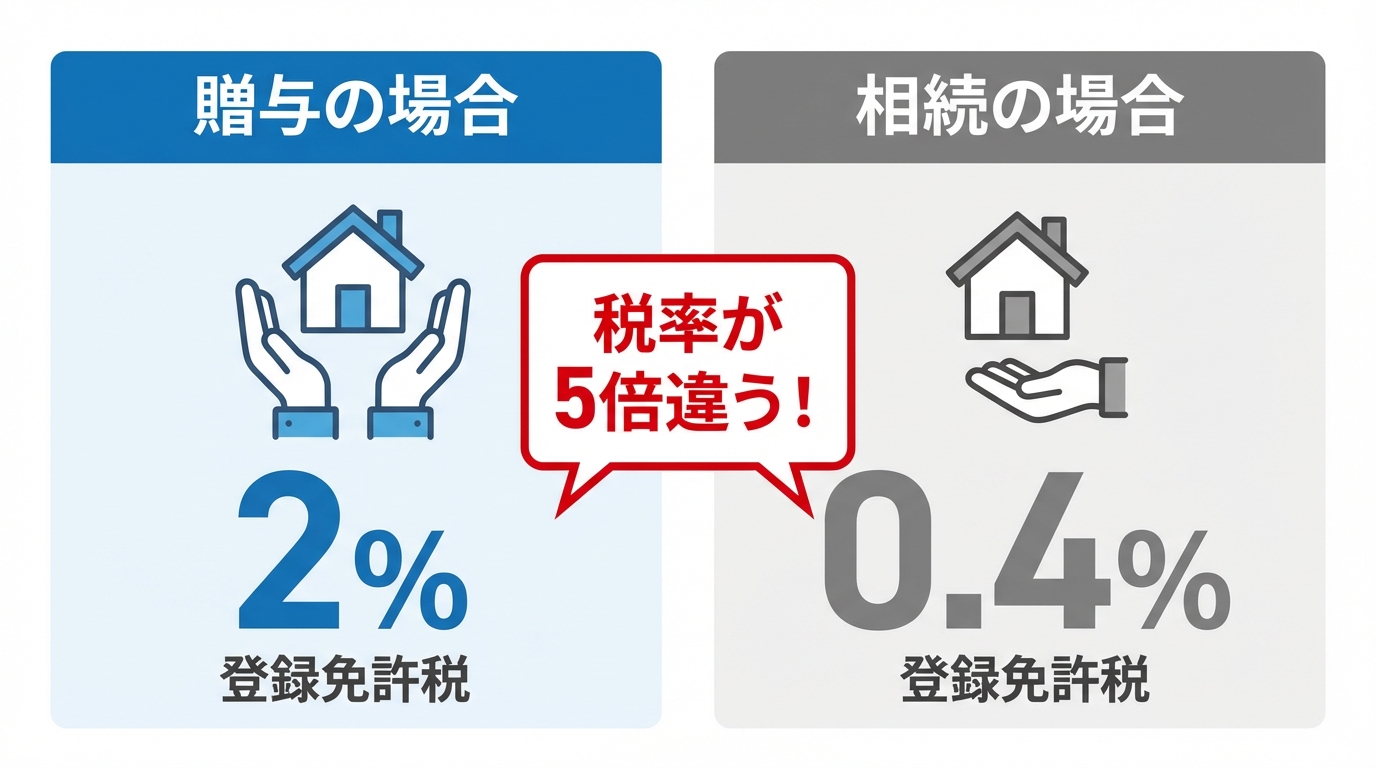

登録免許税(名義変更の税金)

不動産の名義を贈与者から受贈者へ変更する「所有権移転登記」の際に、法務局へ納める国税です。この税率は、贈与と相続で大きな差があります。

- 贈与の場合:固定資産税評価額 × 2%

- 相続の場合:固定資産税評価額 × 0.4%

ご覧の通り、贈与の場合の税率は相続の5倍にもなります。例えば、固定資産税評価額が1,000万円の不動産の場合、相続なら4万円で済む登録免許税が、贈与では20万円もかかってしまう計算です。

この登録免許税には、不動産取得税のような大幅な軽減措置はありません。そのため、生前贈与を行う際には必ず発生するコストとして、資金計画に組み込んでおく必要があります。相続登記手続きと比較して、この費用の差は無視できないポイントです。

【結論】不動産の生前贈与を検討すべき4つのケース

これまで解説してきたメリット・デメリット、そして各種制度を踏まえ、具体的にどのような方が不動産の生前贈与を検討すべきなのでしょうか。ここでは、司法書士としての実務経験から、特に生前贈与が有効と考えられる4つのケースをご紹介します。

ケース1:将来値上がりが見込まれる不動産を渡したい

贈与税や相続税は、財産を渡す「時点」での評価額を基準に計算されます。もし、所有している土地の周辺で再開発計画が進んでいるなど、将来的に価値が大きく上がることが予想される場合、評価額がまだ低い今のうちに贈与しておくことで、将来の税負担を抑えられる可能性があります。

このケースでは、贈与時の評価額で相続税が計算される「相続時精算課税制度」の活用が特に有効です。価値が上昇した未来の評価額ではなく、現在の低い評価額で税額を固定できるため、大きな節税効果が期待できます。

ケース2:アパートなど収益を生む不動産を渡したい

賃貸アパートや駐車場など、毎月家賃収入を生む収益物件をお持ちの場合、何もしなければその収入はご自身の財産として蓄積され続け、将来の相続財産を増やしていくことになります。

そこで、早い段階でこれらの収益物件を子や孫に生前贈与すれば、その後の家賃収入は子や孫の所得となります。これにより、ご自身の相続財産の増加を抑制し、結果的に将来の相続税を抑える効果が期待できるのです。この場合も「相続時精算課税制度」の活用が有力な選択肢となるでしょう。

ケース3:相続人同士のトラブルが予想される

残念ながら、相続人間の関係が良好でなく、将来の遺産分割で揉める可能性が高いというご家庭もあります。遺言書を作成しておくことも一つの対策ですが、「他の相続人に遺言を隠されたり、内容を覆されたりしないか心配だ」という方もいらっしゃいます。

このような場合、生前に贈与を行い名義変更まで完了させておくことで、ご自身の意思をより確実に実現できます。ただし、この方法は他の相続人が持つ最低限の相続分である「遺留分」を侵害してしまうリスクも伴います。遺留分を無視した贈与は、かえって新たな紛争の火種となりかねません。トラブルを確実に避けるためには、遺留分にも配慮した贈与計画が必要不可欠であり、専門家への相談を強くお勧めします。

ケース4:長年連れ添った配偶者に自宅を確実に残したい

主な財産がご夫婦で暮らしてきた自宅のみ、というケースは少なくありません。このような状況で、残される配偶者が安心してその家に住み続けられるようにしたい、と考えるのは自然なことです。特に前妻(又は前夫)との間にお子さんがいらっしゃる場合はなおさらです。

この想いを実現するために最適なのが「贈与税の配偶者控除(おしどり贈与)」です。前述の通り、最大2,110万円まで非課税で自宅不動産を贈与できるため、多くのケースで贈与税の負担なく、生前のうちに配偶者へ名義を移すことが可能です。これにより、他の相続人との遺産分割協議の対象から自宅を外すことができ、配偶者の居住権を確実に守ることができます。

不動産の生前贈与は専門家への相談が不可欠です

不動産の生前贈与は、ご自身の想いを実現するための強力な手段ですが、同時に多くの専門知識を必要とする複雑な手続きでもあります。

贈与税や相続税といった税金の問題だけでなく、不動産取得税や登録免許税といったコストの計算、さらには遺留分など民法の知識も不可欠です。どの非課税制度を利用するのが最適か、そもそも生前贈与と相続のどちらが有利なのか、といった判断は、ご家族の状況や財産の内容によって千差万別です。自己判断で進めてしまった結果、「こんなはずではなかった」と後悔されるケースも少なくありません。

税金の計算については税理士が、そして不動産の名義変更(登記)や権利関係の整理、契約書の作成といった法的な手続きについては司法書士が専門家となります。

名古屋高畑駅前司法書士事務所では、お客様一人ひとりの状況を丁寧にお伺いし、税理士とも連携しながら、最適な財産承継のプランをご提案いたします。生前贈与に関するご相談は無料で承っておりますので、「まずは話だけ聞いてみたい」という方も、どうぞお気軽にお問い合わせください。あなたの不安を安心に変えるお手伝いをさせていただきます。