Archive for the ‘その他’ Category

不動産の住所変更登記が義務になりました

不動産の住所変更登記が2026年4月1日から義務になりました

お持ちの不動産、登記簿上の住所は最新のものになっていますか?もし、引越し前の古い住所のままなら、注意が必要です。2026年(令和8年)4月1日から、不動産の所有者に対し、住所や氏名の変更登記が法律上の義務となりました。

この法改正は、これから引越しをする方だけが対象ではありません。重要なポイントは以下の2つです。

- 過去の引越しも対象:法律が施行される2026年4月1日より前に住所変更をしていた場合も、手続きをしなければなりません。

- 罰則の可能性:正当な理由なく手続きを怠ると、5万円以下の過料(行政上の制裁で、刑事罰の「罰金」とは異なります)が科される可能性があります。

「自分も対象かもしれない」「罰金を払うのは避けたい」と不安に感じられた方もいらっしゃるでしょう。ご安心ください。この記事では、名古屋高畑駅前司法書士事務所の司法書士が、いつまでに何をすべきか、罰則を避ける具体的な方法、そして新しく導入される簡単な手続きのやり方まで、専門家の視点から分かりやすく解説します。最後までお読みいただければ、義務化に対する不安は解消され、ご自身に最適な対応方法が明確になるはずです。

なぜ今、住所変更登記が義務になったの?

これまで任意だった住所変更登記が、なぜこのタイミングで義務化されることになったのでしょうか。その背景には、社会問題化している「所有者不明土地問題」があります。

これは、登記簿に記載された所有者の住所が古いままであったり、相続登記がされないまま放置されたりすることで、現在の所有者と連絡が取れなくなってしまう問題です。所有者が誰か分からない土地は、公共事業や災害からの復旧工事を進める際の大きな障害となります。また、不動産の売買といった民間の取引を円滑に進める上でも支障をきたしていました。

このような状況を解消するため、国は不動産登記制度の見直しを進めています。今回の住所変更登記の義務化は、登記簿の情報を常に最新の状態に保ち、所有者と確実に連絡が取れるようにすることで、社会全体の利益を守るために必要な措置なのです。個人の負担を増やすためではなく、安心して暮らせる社会を維持するための重要なルール変更とご理解いただければと思います。不要な土地が原因でこの問題は深刻化しており、相続した土地を国に引き取ってもらう制度も始まっています。

参照:国土交通省「所有者不明土地の 実態把握の状況について」

【Q&A】住所変更登記の義務化、知っておくべき3つのポイント

ここからは、皆様が特に気になるであろう義務化の核心部分を、Q&A形式で分かりやすく解説します。ご自身の状況と照らし合わせながらご確認ください。

Q1. いつから・いつまでに手続きが必要ですか?

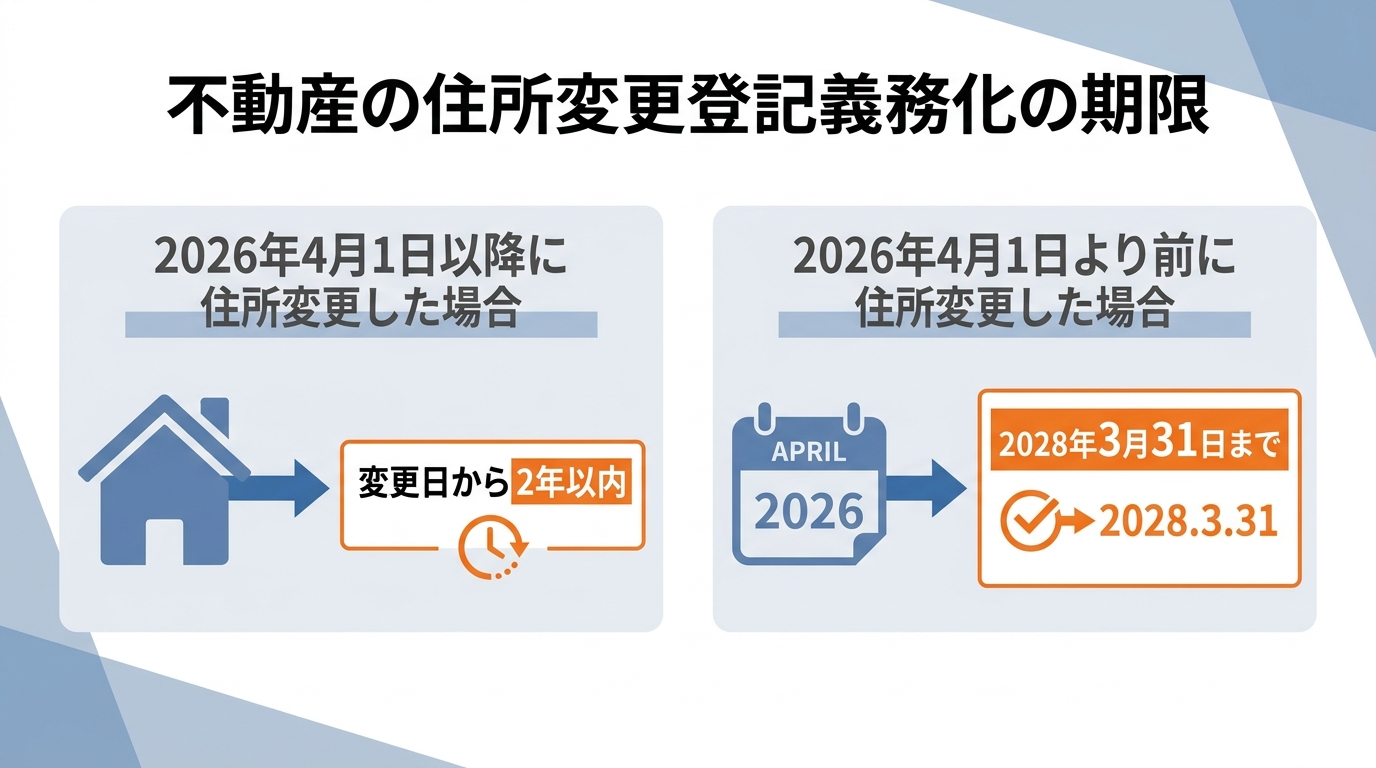

手続きの期限は、住所が変わったタイミングによって異なります。以下の2つのケースに分けて考えましょう。

- 【施行日以降に住所変更した場合】

2026年4月1日以降に引越しなどで住所が変わった場合は、その変更日から2年以内に登記申請が必要です。 - 【施行日より前に住所変更していた場合】

すでに引越しを済ませており、2026年4月1日の時点で登記簿上の住所が古いままになっている場合は、施行日である2026年4月1日から2年以内、つまり2028年3月31日までに手続きを完了させる必要があります。

特に後者のケースは、施行日前に住所等を変更していた場合でも、未登記であれば義務化の対象となるため注意が必要です。多くの方が該当する可能性がありますので、ご自身の登記簿情報を一度確認し、タイムリミットを把握しておくことが重要です。

Q2. 手続きをしないと、どうなりますか?

「正当な理由なく」期限内に登記申請をしなかった場合、5万円以下の過料が科される可能性があります。

ただし、ここで冷静に受け止めていただきたいのは、「期限を1日でも過ぎたら、即座に罰金が科される」というわけではないという点です。法律の運用としては、まず法務局から所有者に対して「登記をしてください」という催告(さいこく)が行われます。この催告にも応じずに放置した場合に、裁判所が過料の決定を検討する、という段階的なプロセスが想定されています。

とはいえ、催告を受けてから慌てて対応するよりも、定められた期限内に計画的に手続きを済ませておく方が賢明です。過料のリスクをゼロにするためにも、早めの準備をお勧めします。

Q3. 罰則を避けられる「正当な理由」とは何ですか?

過料は「正当な理由なく」手続きを怠った場合に科されます。では、この「正当な理由」とは具体的にどのようなケースを指すのでしょうか。

法務省の法務省「住所等変更登記の義務化」Q&Aによると、以下のようなケースが例として挙げられています。

- 重い病気にかかっているなど、申請のための手続きが著しく困難な場合

- DV被害を受けており、避難している場合

- 経済的に困窮しており、登記費用を準備できない場合

一方で、「義務化されていることを知らなかった」「仕事が忙しくて時間がなかった」といった理由は、原則として正当な理由とは認められない見込みです。自己判断で手続きを先延ばしにすることは避け、もし上記のような特別な事情がある場合は、速やかに法務局や我々のような専門家にご相談ください。

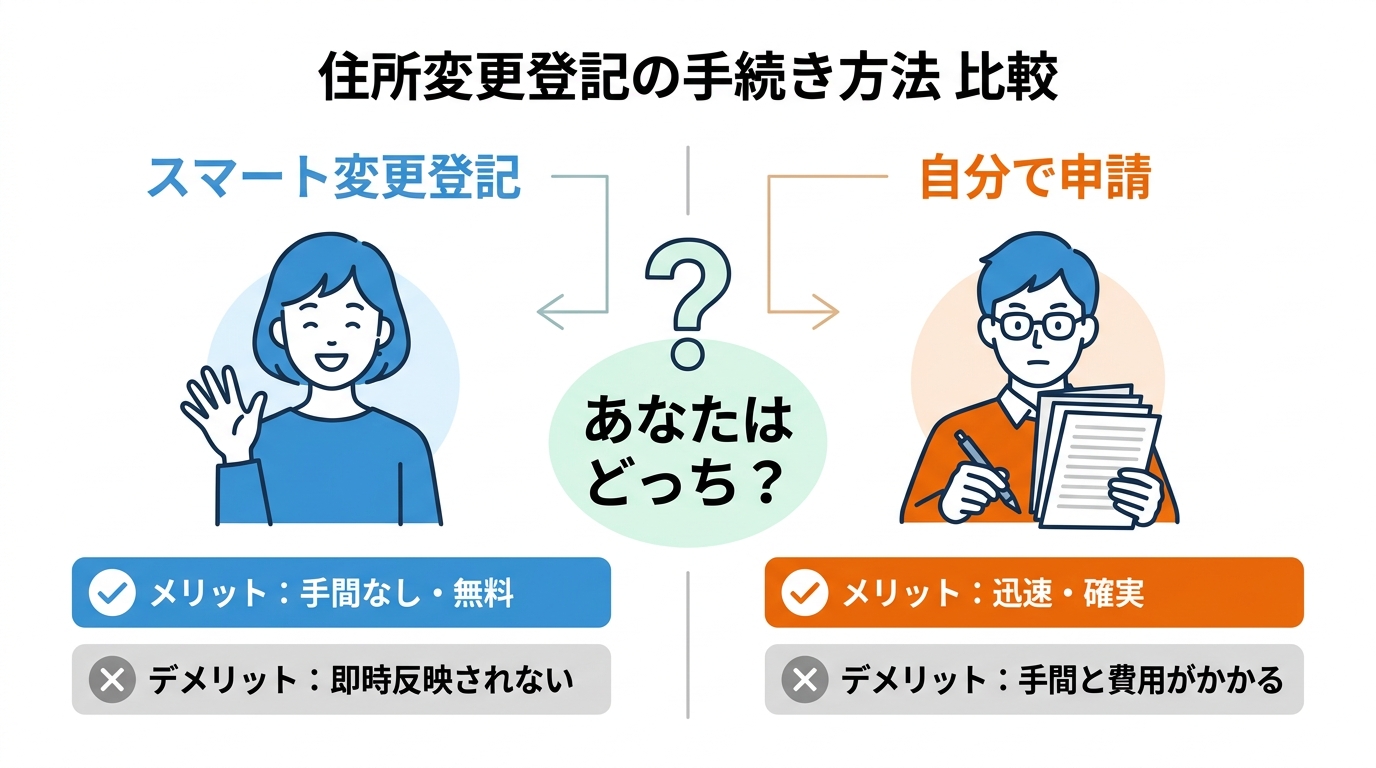

手続きは2択!「スマート変更登記」と「自分で申請」徹底比較

今回の法改正に合わせて、手続きの負担を軽減するための新しい仕組みも導入されます。ご自身の状況に合わせて最適な方法を選べるよう、2つの選択肢をメリット・デメリットを交えて徹底比較します。

【お任せ・無料】スマート変更登記(職権登記)とは

「スマート変更登記」とは、あらかじめ申出をしておくことで、その後に住所や氏名の変更があった場合に、法務局が変更の事実を確認し、ご本人の了解を得た上で、職権で住所等変更登記を行う仕組みです。

- メリット:最大の利点は、一度申し出ておくことで、将来の住所等変更登記の手間を減らせること、そして登録免許税等の費用がかからない点です。

- デメリット:法務局による登記変更は定期的に行われるため、即時に登記簿に反映されるわけではありません。また、この制度を利用するためには、事前に運転免許証やマイナンバーカード等を用いて法務局に申し出を行う必要があります。

急いで登記を変更する必要がなく、将来の手間を省きたい方にとっては非常に魅力的な選択肢といえるでしょう。

【確実・迅速】自分で申請する場合

こちらは従来通りの方法で、所有者自身が必要書類を揃えて法務局に登記申請を行う方法です。

- メリット:申請後の処理期間は法務局の混雑状況や申請内容によって異なりますが、急いで登記簿の情報を最新にしたい場合は、自分で申請して早めに手続きを進めることができます。不動産の売却や、不動産を担保にした融資をすぐに受けたい場合など、登記を急ぐ必要があるケースでは必須の方法です。

- デメリット:登記申請書の作成や、住民票などの必要書類を自分で集める手間がかかります。また、費用として不動産1つにつき1,000円の登録免許税が必要となります。当該変更登記を司法書士に依頼する場合は司法書士報酬も発生します。

特定の目的があり、能動的に、かつスピーディーに手続きを進めたい方向けの方法です。

結論:あなたはどちらを選ぶべき?判断チャート

ご自身がどちらの方法を選ぶべきか、以下の簡単なチャートで確認してみましょう。

【質問1】近い将来(1~2年以内)、不動産を売却したり、担保に入れて融資を受けたりする予定はありますか?

- はい → 「自分で申請」がおすすめです(司法書士に依頼することは可能です)。

取引の前提として、迅速に登記簿の情報を最新にする必要があります。 - いいえ → 質問2へ

【質問2】手続きの手間をできるだけ省き、今後の引越しの際の登記忘れも防ぎたいですか?

- はい → 「スマート変更登記」がおすすめです。

初期設定さえ済ませれば、将来にわたって安心です。 - いいえ(自分で管理できる) → 「自分で申請」も選択肢です。

ご自身のタイミングで、確実に手続きを進めることができます。

このチャートを参考に、ご自身のライフプランや性格に合った方法を選択してください。

住所変更登記の手続きガイド【必要書類・費用・流れ】

ここでは、「自分で申請」する場合の具体的な手順と費用について解説します。手続きの全体像を把握し、準備にお役立てください。

自分で申請する場合の3ステップ

ご自身で手続きを行う場合、大まかな流れは以下の通りです。

- STEP1:必要書類の準備

登記簿上の住所から現在の住所までの変遷がわかる公的な書類が必要です。一般的には、「住民票の写し」または「戸籍の附票(ふひょう)」を取得します。複数回引越しをしている場合、1通の住民票では繋がりが証明できないことがあります。その際は、本籍地の役所で戸籍の附票を取得することで、住所の履歴を証明できる場合が多いです。 - STEP2:登記申請書の作成

登記申請書を作成します。 - STEP3:法務局への申請

作成した申請書と必要書類を、不動産の所在地を管轄する法務局に提出します。提出方法は、①窓口へ持参、②郵送、③オンライン(登記・供託オンライン申請システム)の3つの方法があります。

手続きにかかる費用一覧

住所変更登記には、主に以下の費用がかかります。

- ①登録免許税:登記を申請する際に国に納める税金です。税額は不動産1個につき1,000円です。例えば、土地1筆と建物1個(一戸建てなど)であれば、合計2,000円となります。マンションの場合は、通常、建物(専有部分)1個と土地(敷地権)1筆で2,000円となることが多いです。

- ②必要書類の取得費用:住民票や戸籍の附票などを取得するための実費です。市区町村によって異なりますが、1通あたり数百円程度です。

- ③司法書士への報酬(依頼する場合):司法書士に手続きを依頼した場合に発生する費用です。当事務所の司法書士料金については、ウェブサイトでご確認いただくか、無料相談にてお気軽にお尋ねください。

司法書士に依頼するメリットと判断基準

「手続きが複雑そう」「平日に役所や法務局に行く時間がない」と感じる方も少なくないでしょう。そのような場合は、登記の専門家である司法書士に依頼することをお勧めします。

【司法書士に依頼するメリット】

- 必要書類の収集から申請書の作成、法務局への提出まで全て任せられる

- 専門家が作成するため、書類不備のリスクを抑えて手続きを進めやすい

- 複数の不動産をお持ちの場合や、住所の沿革が複雑なケースでもスムーズに進められる

- 相続など、他の手続きもまとめて依頼できる(関連情報:遺産整理業務を司法書士に依頼するメリット)

もし、ご自身での手続きに少しでも不安がある、あるいは貴重な時間をかけたくないという場合は、専門家への相談をご検討ください。状況に応じて必要書類や手続の流れを整理し、スムーズに進められるようサポートいたします。

知っておきたい関連情報と注意点

最後に、住所変更登記の義務化に関連して、よくあるご質問や注意点をまとめました。

結婚による氏名変更も義務化の対象です

今回の義務化は、住所の変更だけではありません。結婚や離婚、養子縁組などで氏名(姓)が変わった場合も同様に、変更日から2年以内の登記申請が義務となります。

もし、引越しによる住所変更と結婚による氏名変更が同時に発生した場合は、1回の申請でまとめて手続きをすることが可能です。その際の登録免許税も、不動産1個につき1,000円で済みます。

法人が所有する不動産の場合

個人だけでなく、法人が所有する不動産も義務化の対象です。法人の場合、「本店所在地の変更」や「商号(会社名)の変更」があった際に、変更日から2年以内に登記申請が必要となります。

ただし、法人の場合は個人の手続きとは異なり、商業登記のシステムと不動産登記のシステムが連携する仕組みが導入される予定です。会社法人等番号が不動産登記簿に記録されていれば(令和6年4月1日以降に所有権を取得した法人)、原則として法務局が職権で自動的に変更登記を行ってくれるため、法人側での申請は不要となります。

相続登記と住所変更登記の関係

2024年4月から先行して義務化された相続登記と、今回の住所変更登記の関係で混乱される方もいらっしゃるかもしれません。ポイントは以下の通りです。

- 亡くなった方(被相続人)の住所変更登記は不要:亡くなった方の登記簿上の住所が最後の住所と異なっていても、住所変更登記を経ずに、そのまま相続登記を申請できます。

- 相続人自身の住所変更登記は必要:不動産を相続した相続人自身が、相続登記をした後に住所変更をしている場合は、今回の義務化の対象となります。ご自身の住所変更登記を忘れずに行う必要があります。

まとめ:義務化への備えは司法書士にご相談ください

今回は、2026年4月1日から始まった不動産の住所・氏名変更登記の義務化について解説しました。

最後に、重要なポイントを振り返ります。

- 2026年4月1日から住所・氏名変更登記が義務になりました。

- 期限は変更日から2年以内です。過去の変更分は2028年3月31日までが期限となります。

- 放置すると5万円以下の過料のリスクがあります。

- 手続きには、手間いらずの「スマート変更登記」と、確実・迅速な「自分で申請」(司法書士に依頼することは可能)の2つの方法があります。

ご自身の状況に合わせて方法を選ぶことが大切ですが、手続きに不安がある場合や時間の確保が難しい場合には、司法書士に相談することで手続の負担を軽減できることがあります。

名古屋高畑駅前司法書士事務所では、皆様の不安に寄り添い、最適な解決策をご提案いたします。相談は何度でも無料ですので、「こんなことを聞いても大丈夫かな」と迷わず、どうぞお気軽にお問い合わせください。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

相続した土地を国が引き取る制度が開始されました(相続土地国庫帰属制度)

相続土地国庫帰属制度とは?わかりやすく解説

「活用できず、売ることもできない土地を相続してしまった…」これまで、このような土地の所有権を手放す有効な手段はほとんどありませんでした。利用価値のない土地は買い手がつかず、自治体も寄付を受け付けてくれないため、管理の負担や固定資産税を払い続けるしかないのが実情でした。結果として放置され、所有者が分からなくなる「所有者不明土地」が社会問題となっています。

こうした問題の多くが相続をきっかけに発生することから、国は相続登記の義務化と並行して、新たな選択肢を創設しました。それが2023年4月27日から始まった「相続土地国庫帰属制度」です。

この制度を一言で説明すると、「相続または遺贈によって取得した不要な土地を、一定の要件を満たした場合に、審査手数料と負担金を国に納めることで国に引き取ってもらう制度」です。

借金などマイナスの財産が多い場合に検討される相続放棄は、預貯金などのプラスの財産も含めてすべての相続権を放棄する手続きです。しかし、この国庫帰属制度を使えば、他の価値ある財産は手元に残しつつ、問題の土地だけを手放すことが可能になります。所有者不明土地問題の解決に向けた、画期的な選択肢と言えるでしょう。

制度のメリット・デメリットは?どんな人が使うべき?

相続土地国庫帰属制度は、不要な土地を抱える方にとって大きな救いとなり得ますが、誰にとっても最善の策というわけではありません。メリットとデメリットを正しく理解し、ご自身の状況に合っているか慎重に判断することが重要です。

メリット:管理の負担や将来のリスクから解放される

この制度を利用する最大のメリットは、土地を所有し続けることによる精神的・金銭的な負担から解放される点にあります。

- 継続的な支出がなくなる:毎年課税される固定資産税の支払いがなくなります。また、遠方の山林や原野であっても、定期的な草刈りや樹木の伐採といった管理コストが不要になります。

- 将来の不安を解消できる:ご自身が亡くなった後、子供や孫に「負動産」として負担を押し付けてしまう心配がなくなります。次の世代に問題を先送りせず、ご自身の代で解決できるという点は大きな安心材料となるでしょう。

- 必要な財産は維持できる:預貯金や自宅など、手元に残したい財産は相続しつつ、不要な土地だけを切り離して手放せる点は、相続放棄にはない大きな利点です。

デメリット:費用と厳しい要件がハードルに

一方で、この制度には無視できないデメリットも存在します。それは、決して「無償」ではないこと、そして「どんな土地でも引き取ってもらえるわけではない」という厳しい現実です。

まず、申請時には審査手数料、そして承認されれば10年分の土地管理費に相当する「負担金」を支払う必要があります。この負担金は最低でも20万円からと、決して安い金額ではありません。

さらに、国が引き取る土地には厳しい要件が定められています。例えば、建物が建っている土地や、隣地との境界がはっきりしない土地は、そのままでは申請できません。申請前に建物を自費で解体したり、費用をかけて境界を確定させたりする必要があり、追加で高額な費用が発生する可能性も十分に考えられます。

実務家の視点から申し上げると、この要件はかなり厳しいと感じます。「管理費を請求されている原野」や「境界がわからない山林」など、普通に利用できない土地こそ手放したいはずですが、まさにそういった土地が要件で弾かれてしまう可能性が高いのが現状です。過度な期待はせず、冷静に費用対効果を見極める必要があるでしょう。

【司法書士の見解】結局、どんな人が利用を検討すべきか

メリットとデメリットを踏まえた上で、この制度の利用を積極的に検討すべきなのは、以下のような状況にある方です。

「預貯金などプラスの財産があるため相続放棄はしたくないが、相続財産の中に、どうしても売却や活用の見込みが立たない土地が含まれている」

特に、買い手のつかない地方の山林や原野、管理が難しい農地などを相続してしまったものの、他の財産は手放したくないというケースでは、非常に有効な選択肢となります。将来にわたって支払い続ける固定資産税や管理費用、そして子孫への負担を考えれば、負担金を支払ってでも手放す価値は十分にあると言えるでしょう。

逆に、少しでも売却の可能性がある土地や、負担金の額が想定される売却損を大きく上回るような場合は、まずは不動産会社に相談して売却を試みるなど、他の方法を優先すべきです。個々の状況によって最適な解決策は異なりますので、慎重な判断が求められます。

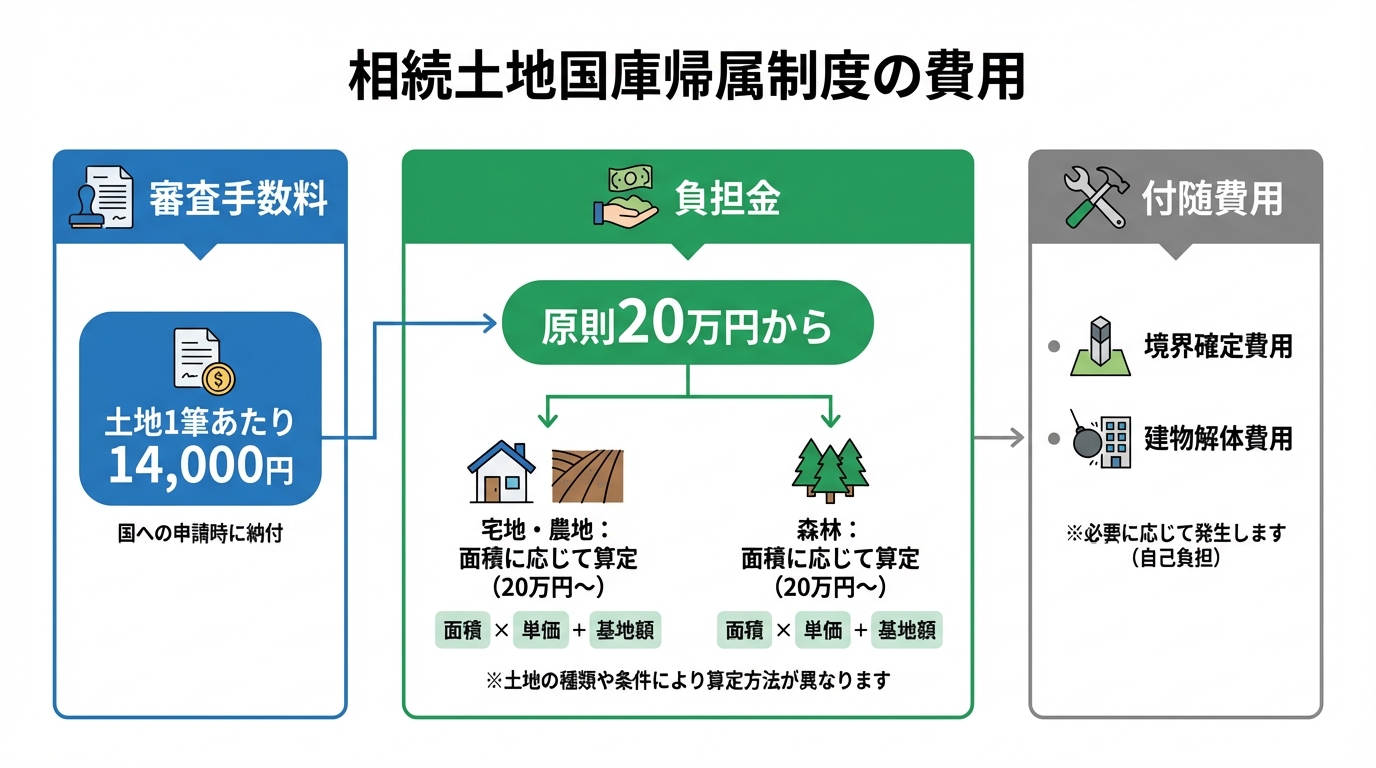

相続土地国庫帰属制度の費用はいくらかかる?

この制度を利用するにあたり、多くの方が気にされるのが費用でしょう。国に土地を引き取ってもらうためには、大きく分けて2種類の費用と、状況によって発生する付随的な費用がかかります。

- 審査手数料:土地1筆あたり14,000円

申請時に、審査のための手数料として法務局に納付します。この手数料は、申請が承認されなかった場合でも返還されません。 - 負担金:10年分の標準的な管理費用(原則20万円~)

審査の結果、承認された場合に納付する費用です。土地の管理には国もコストがかかるため、その10年分を前払いするイメージです。負担金の額は土地の性質によって異なり、原則として20万円ですが、面積や種類によっては変動します。

| 土地の種類 | 負担金の算定方法 |

|---|---|

| 宅地・田・畑など | 面積にかかわらず原則20万円(一部地域では面積に応じて算定) |

| 森林 | 面積に応じて算定(例:3,000㎡の森林で約53万円) |

| その他(雑種地、原野など) | 面積にかかわらず原則20万円 |

さらに注意が必要なのは、申請の前提条件をクリアするために発生しうる「付随費用」です。国もタダで引き取ってくれるわけではなく、管理しやすい状態にしてから申請する必要があるのです。

- 境界確定費用:隣地との境界が不明確な場合、土地家屋調査士に依頼して境界を確定させる必要があります。費用はケースによりますが、40万円以上かかることも珍しくありません。

- 建物等の解体費用:土地の上に建物や工作物が残っている場合、申請前に自費で解体・撤去する必要があります。建物の規模によっては100~200万円程度の費用がかかることもあります。

- 土壌汚染等の調査費用:土壌汚染の可能性がある土地では、調査費用が必要になる場合があります。

このように、審査手数料と負担金だけでなく、土地の状態によっては高額な追加費用が発生する可能性があることを念頭に置いておく必要があります。なお、農地だからといって一律に対象外になるわけではありませんが、要件を満たすためのハードルは決して低くありません。

詳細な負担金の計算については、法務省のウェブサイトもご参照ください。

参照:相続土地国庫帰属制度の負担金|法務省

制度を利用するための2つの要件【申請者と土地】

相続土地国庫帰属制度を利用するには、「誰が申請できるか」という人的要件と、「どんな土地が対象か」という土地の要件の両方を満たす必要があります。ご自身と所有する土地が該当するか、セルフチェックしてみましょう。

【要件1】申請できる人|相続で土地を取得した人が対象

この制度を申請できるのは、以下のいずれかに該当する人です。

- 相続または遺贈(相続人に対するものに限る)によって土地の所有権を取得した人

- 共有の土地の場合、共有者の中に相続または遺贈で持分を取得した人がいて、共有者全員で共同して申請する人

ポイントは、あくまで「相続」または「遺贈」が原因で土地を取得した人に限られるという点です。売買や生前贈与などで取得した土地は対象外となります。

ただし、嬉しい点として、この制度は2023年4月27日に開始されましたが、それ以前に相続した土地であっても対象となります。過去の相続で取得し、長年塩漬けになっていた土地についても、この制度を利用できる可能性があるのです。

【要件2】引き取ってもらえない土地の具体的な条件

国が引き取る土地は、将来的に管理や処分がしやすい「きれいな土地」であることが前提です。そのため、管理に過大な費用や労力がかかる土地は、申請が却下されたり、審査で不承認となったりします。具体的には、以下のいずれかに一つでも該当する土地は引き取ってもらえません。

申請段階で却下される土地(却下事由)

- ① 建物がある土地

- ② 担保権(抵当権など)や使用収益権(賃借権など)が設定されている土地

- ③ 通路など、他人によって使用されることが予定されている土地

- ④ 特定有害物質により土壌汚染されている土地

- ⑤ 境界が明らかでない土地・所有権について争いがある土地

審査の結果、不承認となる土地(不承認事由)

- ⑥ 崖があり、管理に過大な費用・労力がかかる土地

- ⑦ 管理や処分を妨げる工作物、車両、樹木などが地上にある土地

- ⑧ 除去が必要な有体物が地下にある土地

- ⑨ 隣地所有者と争わなければ管理・処分ができない土地(公道に通じていない土地など)

- ⑩ その他、通常の管理・処分に過大な費用・労力がかかる土地

特にご相談が多いのが①「建物がある土地」と⑤「境界が明らかでない土地」です。空き家が残っている場合は、まず建物を解体して更地にしなければ申請できません。また、土地の境界が曖昧な場合は、土地家屋調査士に依頼して境界確定測量を行う必要があります。これらの対策には相応の費用と時間がかかるため、事前にしっかりと計画を立てることが不可欠です。

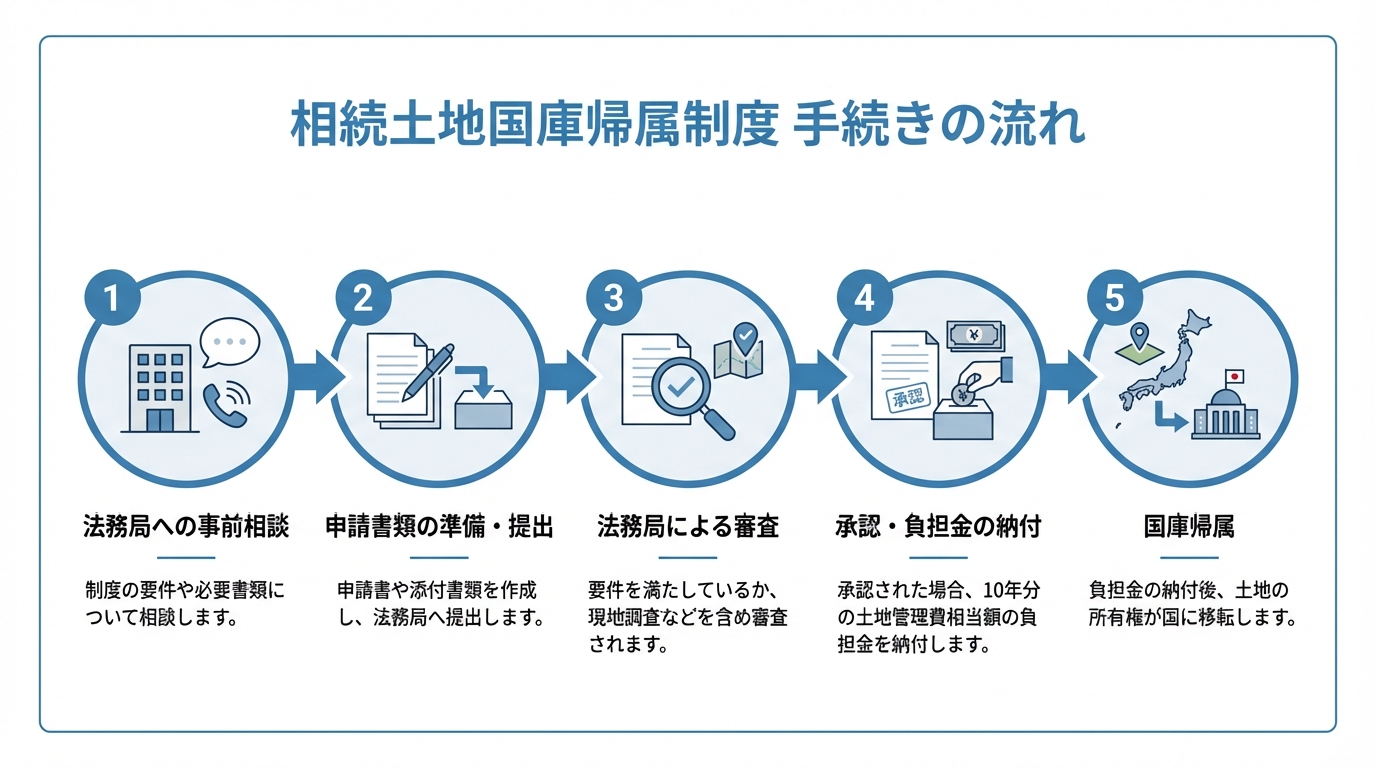

相続土地国庫帰属制度の手続きの流れ

実際に制度を利用する場合、どのような流れで進むのでしょうか。大まかなステップは以下の通りです。

- 法務局への事前相談(任意)

申請先の法務局は、その土地が所在する都道府県の法務局・地方法務局の本局です。申請要件が複雑なため、まずは事前相談を利用することをお勧めします。相談は予約制ですが、土地が遠方にある場合でも、お近くの法務局の本局で相談が可能です。 - 申請書類の準備・提出

承認申請書や土地の図面、写真など、必要な書類を準備して法務局に提出します。相続登記の手続きが完了していなくても申請自体は可能ですが、状況によっては事前に相続登記を済ませておくと手続がスムーズになる場合があります。 - 法務局による審査(書面・実地調査)

提出された書類に基づき、法務局の担当者が要件を満たしているか審査します。必要に応じて、担当者が現地を訪れて土地の状況を確認する実地調査も行われます。標準処理期間(目安)は8か月とされており、土地の状況や調査の要否などにより前後します。 - 承認・負担金の納付

審査の結果、要件を満たしていると判断されると、法務局から承認の通知と負担金の納付通知が届きます。通知を受け取ってから30日以内に負担金を納付する必要があります。 - 国庫への帰属

負担金の納付が完了した時点で、土地の所有権は国に移転します。これで、あなたは土地の所有者としての義務と責任から完全に解放されます。

申請書の様式は法務省のウェブサイトで確認できます。

参照:相続土地国庫帰属の承認申請書(PDF)|法務省

制度が使えない場合は?司法書士に相談できること

「要件が厳しくて申請できない」「負担金が高額で断念せざるを得ない」といった場合でも、諦める必要はありません。相続土地国庫帰属制度以外にも、不要な土地を手放すための選択肢は存在します。

- 売却:たとえ安価であっても、隣地の所有者や近隣の事業者などに需要がないか、不動産会社を通じて探ってみる価値はあります。

- 相続放棄:相続開始から3ヶ月以内であれば、相続放棄のメリット・デメリットを考慮した上で、すべての財産を放棄するという選択肢があります。

- 寄付・譲渡:自治体では難しくても、隣地の所有者や、その土地を活用したいという個人・法人に無償で譲渡(寄付)できる可能性があります。

どの方法が最適かは、土地の状況、他の相続財産の内容、そしてご自身の意向によって大きく異なります。複雑な法律や手続きが絡むため、ご自身だけで判断するのは非常に困難です。

このような時こそ、私たち司法書士にご相談ください。名古屋高畑駅前司法書士事務所では、ご相談は無料で承っております。

ご相談いただければ、相続土地国庫帰属制度の利用可能性の診断から、売却や相続放棄といった他の選択肢との比較検討、そして最も有利な解決策のご提案まで、専門家の視点からトータルでサポートいたします。複雑な書類の作成支援や法務局との連絡・手続の代行も可能ですが、状況に応じて必要書類のご準備や内容確認など、ご協力をお願いする場合があります。

一人で悩まず、まずはお気軽にお問い合わせください。あなたの肩の荷を軽くするお手伝いをいたします。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

共有名義の農地(田・畑)を単有名義にしたい

共有名義の農地、なぜ「単独名義」にすべきなのか?

ご親族と共有名義になっている農地(田んぼや畑)について、「管理が大変だから、誰か一人の名義にまとめたい」と考えたことはありませんか?

親から相続した土地が、いつの間にか兄弟姉妹や甥・姪との共有名義になっているケースは少なくありません。現状は問題なくても、そのまま何年、何十年と放置してしまうと、大変な事態を招く可能性があります。

例えば、共有者の一人が亡くなるたびに相続が発生し、所有者がネズミ算式に増えていくのです。気づいたときには、顔も知らない遠い親戚を含む何十人もの共有状態になっていることも…。そうなると、農地を売却したくても、活用したくても、共有者全員の同意を得ることは事実上不可能になり、完全に「塩漬け」の土地になってしまいます。

また、毎年かかる固定資産税の支払いを誰が代表して行うのか、という問題も揉め事の火種になりがちです。

「うちも、そろそろ何とかしないと…」

そんな漠然とした不安が、現実のトラブルになる前に、対策を打つことが重要です。この記事では、複雑な共有名義の農地をスッキリと単独名義にするための、具体的で現実的な方法を、専門家の視点から分かりやすく解説していきます。

農地の名義変更を阻む「農地法」の大きな壁とは

「それなら、他の共有者から土地の持分を買い取ったり、譲ってもらったりすればいいのでは?」と考えるかもしれません。しかし、そこに立ちはだかるのが「農地法」という大きな壁です。

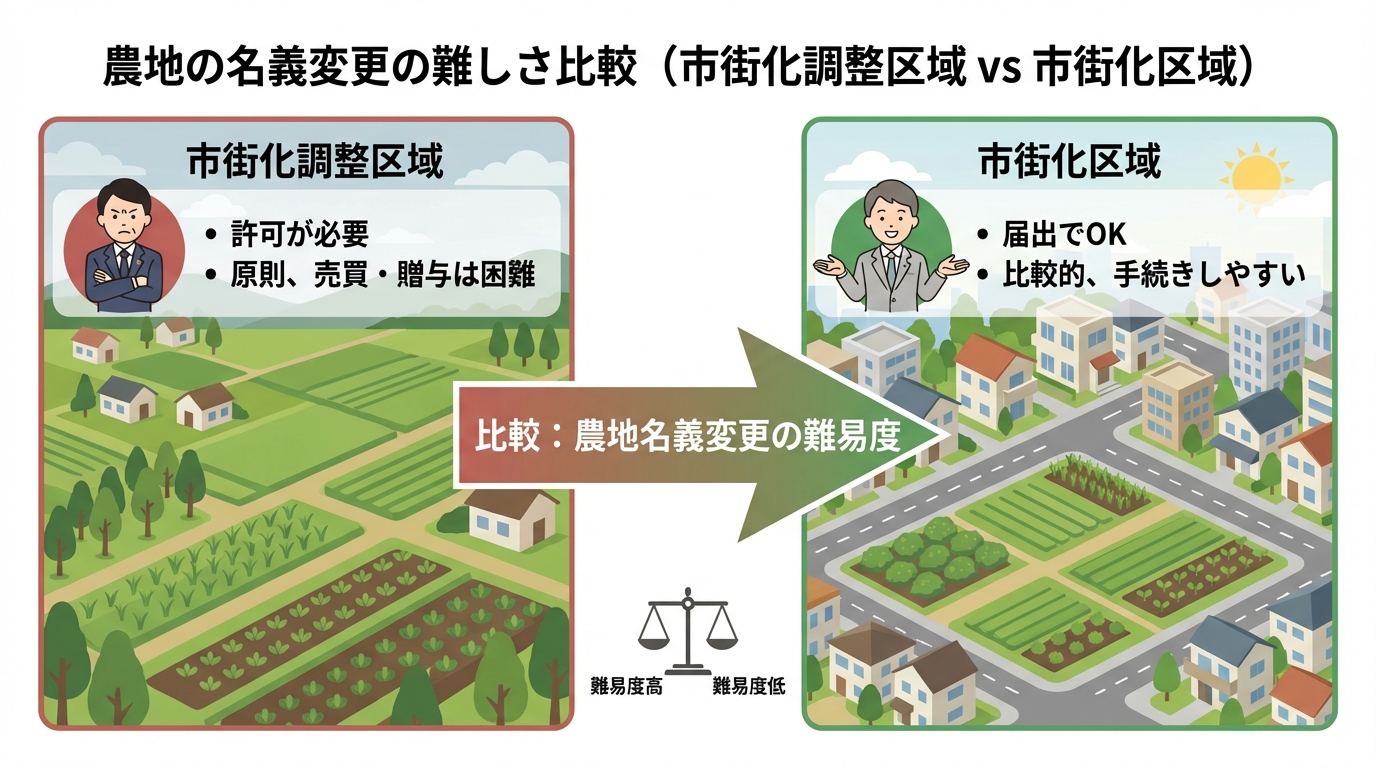

農地は、私たちの食料を生産する大切な基盤です。そのため、宅地などの一般的な不動産のように自由に売買や贈与ができないよう、農地法によって厳しい規制がかけられています。この規制の厳しさは、農地が「市街化区域」にあるか、「市街化調整区域」にあるかで大きく異なります。

原則、自由に売買・贈与ができない「市街化調整区域」の農地

もしあなたの農地が「市街化調整区域」にある場合、名義変更は非常に難しくなります。市街化調整区域とは、市街化を抑え、農地や自然環境を守ることを目的としたエリアです。

この区域で農地の所有権を移転(売買や贈与)するには、農業委員会の「許可」が必要不可欠です。しかし、この許可は「農業を続ける意欲と能力がある買い手(譲受人)であること」などが厳しく問われるため、許可を得ることは非常に困難なのが実情です。単に共有関係を解消したいという理由だけでは、許可が下りることはまずないでしょう。

比較的、手続きが進めやすい「市街化区域」の農地

一方、農地が「市街化区域」にある場合は、話が少し異なります。市街化区域は、すでに市街地を形成している、あるいは今後優先的に市街化を図るべきエリアです。

ただし、農地を農地のまま売買・贈与などで名義変更(所有権移転)する場合は、市街化区域であっても農地法第3条の許可が必要となるのが一般的です。一方で、農地転用(農地を宅地などにすること)を伴う場合は、市街化区域では許可ではなく「届出」という手続きで済みます。届出は許可とは違い、要件を満たしていれば基本的に受理されるため、比較的スムーズに名義変更を進めることが可能です。

農地法の許可が不要となる場合がある!「持分放棄」で単独名義化する方法

「市街化調整区域にあるから、もう打つ手なしか…」と諦めるのはまだ早いです。農地法の厳しい許可を得ずに、共有名義の農地を単独名義にする、たった一つの現実的な方法があります。

その方法とは、「持分放棄(もちぶんほうき)」です。

持分放棄とは、共有者の一人が自らの権利(持分)を手放すことです。そして、放棄された持分は、法律(民法第255条)の規定により、他の共有者のものとなります。

なぜ、売買や贈与ではあれほど厳しかった農地法の許可が、持分放棄では不要なのでしょうか?

その理由は、持分放棄が「単独行為」であるためです。売買や贈与は「売りたい人」と「買いたい人」、「あげたい人」と「もらいたい人」という双方の合意があって初めて成立します。農地法は、この「もらいたい(買いたい)」という意思が、農地を守る観点から適切かどうかを審査するのです。

しかし、持分放棄は、放棄する人が一方的に「自分の権利を放棄します」と意思表示するだけで成立します。もらう側の承諾は必要ありません。当事者の合意が介在しないため、農地法の許可の対象外となるのです。これは、相続で農地を取得する際に許可が不要なのと同じ理屈です。

要注意!持分放棄で発生する「贈与税」のリスクと対策

「持分放棄」は非常に有効な手段ですが、一つだけ大きな注意点があります。それは「贈与税」です。手放す側には関係ありませんが、放棄された持分をもらう側(残りの共有者)に、思わぬ税金がかかる可能性があるのです。

なぜ税金がかかる?「みなし贈与」の仕組み

「ただ権利を放棄しただけなのに、なぜ贈与税がかかるの?」と不思議に思われるかもしれません。

税法上、持分放棄によって他の共有者が経済的な利益を得た場合、それは「実質的にタダで財産をもらったのと同じ」と見なされます。これを「みなし贈与」と呼び、通常の贈与と同じように贈与税の課税対象となるのです。これは、持分放棄を隠れ蓑にした贈与税逃れを防ぐためのルールです。

【具体例】いくら払う?贈与税の計算シミュレーション

では、実際にどれくらいの税金がかかるのでしょうか。具体的な例で見てみましょう。

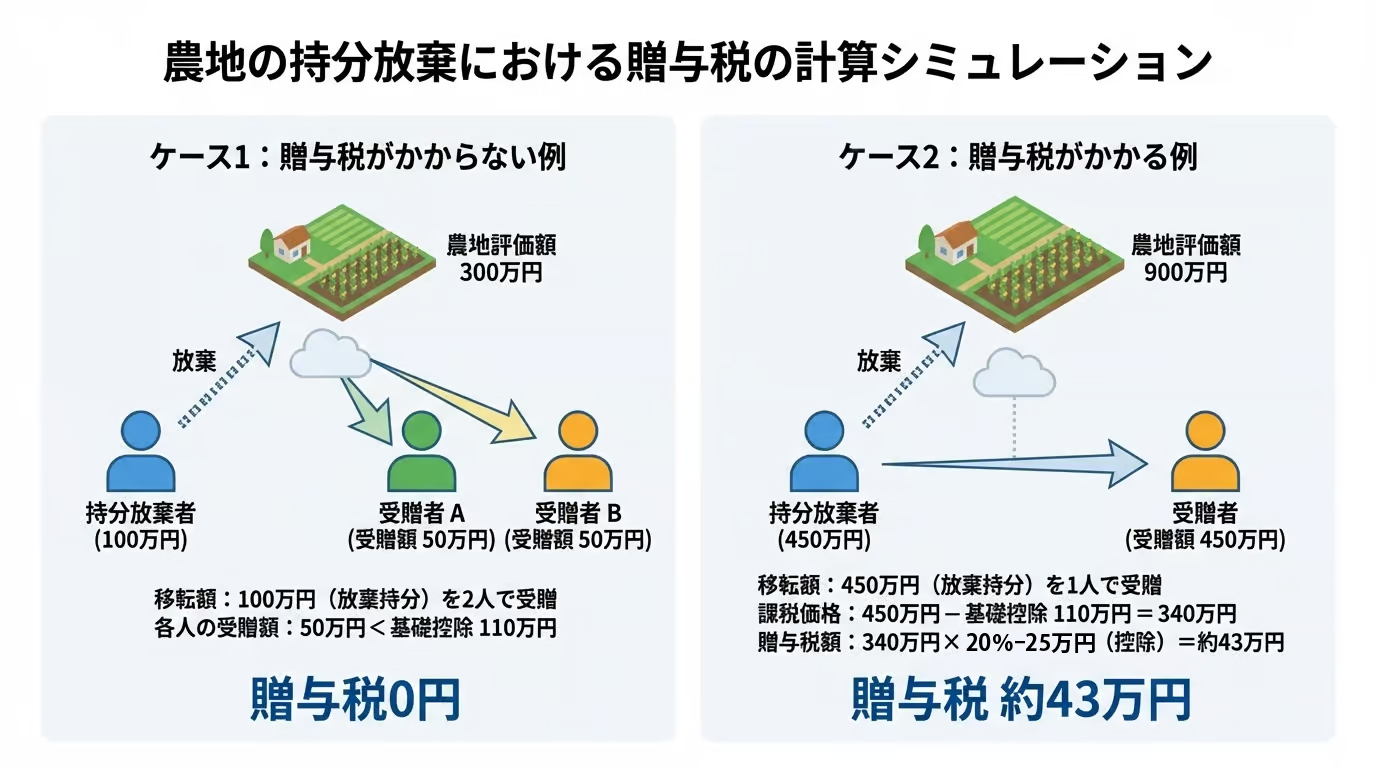

ケース1:贈与税がかからない場合

- 農地の全体の評価額:300万円

- 共有者:Aさん、Bさん、Cさんの3名(持分は各1/3)

- Cさんが持分放棄をする

この場合、Cさんが放棄する持分の評価額は「300万円 × 1/3 = 100万円」です。この100万円分の価値が、残るAさんとBさんに移転します(Aさん、Bさんがそれぞれ50万円ずつ利益を得る形です)。

贈与税には年間110万円の基礎控除があります。Aさん、Bさんそれぞれが受け取る利益(50万円)は110万円の範囲内なので、このケースでは贈与税はかかりません。

ケース2:贈与税がかかる場合

- 農地の全体の評価額:900万円

- 共有者:Aさん、Bさんの2名(持分は各1/2)

- Bさんが持分放棄をする

この場合、Bさんが放棄する持分の評価額は「900万円 × 1/2 = 450万円」です。この450万円分の価値が、すべてAさんに移転します。

Aさんが受け取る利益(450万円)から基礎控除(110万円)を引いた340万円が課税対象となります。贈与税の税率は累進課税ですが、この場合の税率は20%で、控除額が25万円なので、

(450万円 – 110万円)× 20% – 25万円 = 43万円

となり、Aさんは約43万円の贈与税を納める必要があります。

対策:贈与税がかからないケースとは?

シミュレーションからも分かる通り、贈与税を回避するための最も重要なポイントは、「放棄によって受け取る持分の評価額を、年間の基礎控除110万円以下に収めること」です。

ただ、持分放棄を検討している農地の場合、固定資産税評価額などを基に計算すると、持分評価額が110万円を超えるケースはほぼないのではないでしょうか。事前に固定資産税の納税通知書などで評価額を確認し(無税であれば届いていません)、ご自身のケースで贈与税がかかりそうか、おおよその見当をつけておくことが大切です。また、相続税の基礎知識を理解しておくことも、将来的な税金対策に役立ちます。

参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

司法書士が解説!持分放棄の手続きを円滑に進める3つの秘訣

持分放棄は法的に有効な手段ですが、手続きをスムーズに進め、親族間のトラブルを避けるためには、いくつか押さえておくべき秘訣があります。ここでは、数多くのご相談を受けてきた司法書士の視点から、3つの重要なポイントをお伝えします。

秘訣1:他の共有者への「事前相談」と「合意形成」

法律上、持分放棄は「単独行為」であり、他の共有者の同意は不要です。しかし、だからといって、いきなり「持分を放棄しました」と事後報告するのは絶対にやめましょう。親族間に深刻な亀裂を生む原因になりかねません。

大切なのは、手続きを始める前の丁寧な「根回し」です。

- なぜ単独名義にしたいのか、その理由(管理の負担、将来の相続への懸念など)を誠実に伝える。

- 持分をもらう側には、贈与税や不動産取得税の負担が生じる可能性があることを正直に話す。

- 固定資産税の負担がどう変わるのかも説明し、相手の理解と納得を得る。

登記手続きを進める上では、結局のところ他の共有者の協力(書類への署名押印や住民票の提供など)が必要になります。円満な合意形成こそが、成功への一番の近道なのです。

秘訣2:持分放棄による名義変更(登記)手続きの流れ

関係者の合意ができたら、法務局で不動産の名義変更(所有権移転登記)を行います。手続きの全体像を把握しておきましょう。

- 持分放棄の意思表示:放棄する人が、他の共有者に対して「持分を放棄する」という意思を明確に伝えます。(口頭でも有効ですが、後のトラブル防止のため書面が望ましいです)

- 登記必要書類の準備:関係者それぞれが必要な書類を集めます。

【放棄する人】印鑑証明書、登記識別情報(または登記済権利証)、固定資産評価証明書、実印

【持分をもらう人】住民票、認印 - 登記申請書の作成:「持分放棄」を原因とする持分移転登記申請書を作成します。

- 法務局への登記申請:不動産の所在地を管轄する法務局に、書類一式を提出します。登録免許税(固定資産税評価額の2%)の納付も必要です。

- 登記完了:申請から2週間ほどで登記が完了し、新しい登記識別情報通知(旧権利証)が発行されます。

- 農業委員会への届出(該当する場合):相続等や共有者の持分放棄などにより、農地法第3条の許可を受けずに農地の権利を取得した場合は、農地法第3条の3に基づく届出が必要となることがあります。届出期限は「権利を取得した日から10か月以内」と案内されるのが一般的です。

秘訣3:手続きは司法書士に依頼するという選択肢もある

ご覧の通り、持分放棄の手続きには専門的な書類作成や法務局とのやり取りが伴います。特に、親族間のデリケートな調整が必要なケースでは、専門家である司法書士に依頼することをおすすめします。

司法書士にご依頼いただくことで、以下のようなメリットがあります。

- 複雑な登記書類をミスなく正確に作成できる。

- 他の共有者に対し、専門家の立場から中立的に手続きを説明し、理解を得やすくなる。

- 法務局との煩雑なやり取りをすべて代行してもらえる。

- 贈与税のリスクを事前にシミュレーションし、必要に応じて提携税理士と連携して対応できる。

ご自身で進める手間や時間を考えれば、専門家に任せる安心感は大きな価値となるはずです。当事務所では、持分放棄の手続きについて無料で相談することができますので、お気軽にご活用ください。

持分放棄以外の選択肢は?他の方法との比較

ここまで持分放棄を中心に解説してきましたが、他の方法はないのでしょうか。主な選択肢と比較してみましょう。

| 方法 | メリット | デメリット・注意点 | 農地法許可(市街化調整区域) |

|---|---|---|---|

| 持分放棄 | 農地法の許可が不要 | もらう側に贈与税・不動産取得税がかかる可能性がある | 不要 |

| 売買 | 手放す側は対価を得られる | 親族間でも適正価格での取引が必要。譲渡所得税がかかる場合がある | 必要(許可は困難) |

| 贈与 | 当事者の合意で柔軟にできる | もらう側に贈与税・不動産取得税がかかる | 必要(許可は困難) |

| 共有物分割 | 現物で土地を分ける、または代金を支払って解消する方法 | 農地を分筆する必要があり、手続きが複雑。農地法の許可が必要な場合がある | 原則必要 |

このように比較すると、市街化調整区域にある農地の共有関係を解消する方法としては、やはり「持分放棄」が最も現実的で有効な手段であることがお分かりいただけるかと思います。なお、どうしても不要な土地を手放したい場合は、相続した土地を国が引き取る制度なども選択肢になる場合があります。

共有名義の農地に関するよくあるご質問(Q&A)

Q. 共有者の一人と連絡が取れない、行方不明の場合はどうすればいいですか?

A. 持分放棄の手続きは、行方不明の共有者がいると進めることができません。この場合、家庭裁判所に「不在者財産管理人」の選任を申し立てるなど、法的な手続きが必要になります。非常に複雑な手続きとなるため、まずは専門家にご相談ください。

Q. 持分放棄の手続きに費用はどれくらいかかりますか?

A. ご自身で手続きを行う場合、登録免許税(固定資産税評価額の2%)と、印鑑証明書などの取得実費がかかります。司法書士に依頼する場合は、これに加えて司法書士報酬が必要となります。報酬は事案によって異なりますので、まずはお見積りをご依頼ください。

Q. 単独名義になった後の農地はどうすればいいですか?

A. ご自身で耕作を続けるのが基本ですが、もし農業を続けるのが難しい場合は、地域の農業委員会に相談し、農地中間管理機構(農地バンク)に貸し出すなどの活用方法を検討することができます。

共有名義の農地問題は、時間が経てば経つほど複雑化し、解決が困難になります。一人で悩まず、まずは専門家の視点からのアドバイスを受けてみませんか。当事務所では、ご相談を承っています。何から手をつければ良いか分からない、という段階でも全く問題ありません。解決への第一歩を、私たちと一緒にはじめましょう。まずは無料相談をご利用ください。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。