相続財産の範囲は3つの視点で整理すると理解しやすい

ご家族が亡くなられ、相続手続きを前にして、「一体何が相続の対象で、何が対象ではないのか」と戸惑いを感じていらっしゃるのではないでしょうか。預貯金や不動産は分かりやすいかもしれませんが、生命保険金や借金、お墓の扱いなど、判断に迷うものも少なくありません。

実は、「相続財産」という言葉が複雑に感じられるのには理由があります。それは、この言葉が使われる場面によって、少しずつ意味合いが異なってくるからです。この記事では、相続の専門家である司法書士として、複雑な相続財産の範囲をスッキリと理解できるよう、以下の3つの視点から体系的に解説していきます。

- 【視点1】遺産分割の対象となる「民法上の相続財産」

- 【視点2】遺産分割の対象外となる特殊な財産

- 【視点3】相続税の計算に含まれる「みなし相続財産」

この3つの物差しを使い分けることで、ご自身の状況に当てはめて「どの財産が、どの手続きの対象になるのか」を正確に見極められるようになります。相続手続き全体の流れについては、「相続手続きの流れ(初動5ステップ)」で体系的に解説しています。

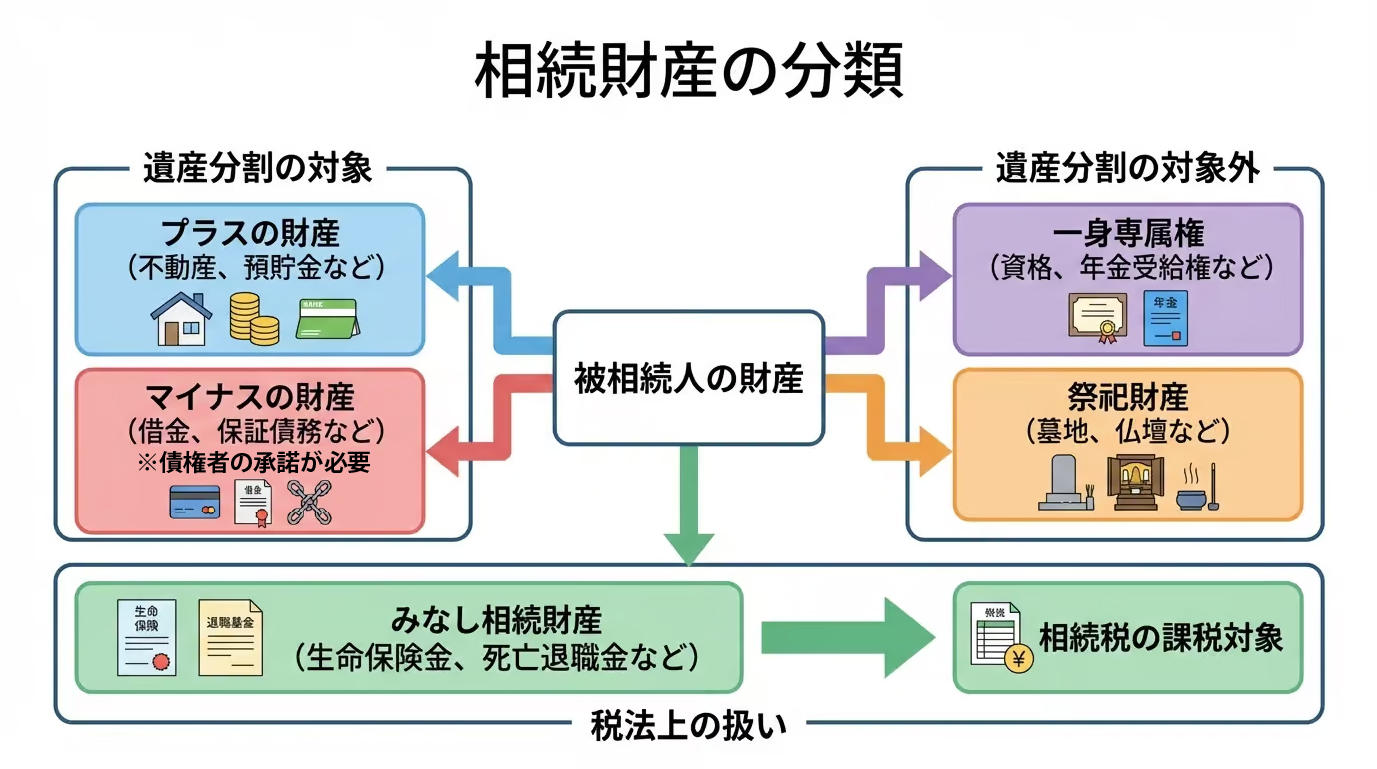

【視点1】遺産分割の対象となる「民法上の相続財産」

まず、最も基本となる相続財産について解説します。これは、相続人全員で「誰が何をどれだけ受け取るか」を話し合う遺産分割協議の対象となる財産を指します。

民法第896条では、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」と定められています。つまり、亡くなった方(被相続人)が持っていた財産的な権利(プラスの財産)も義務(マイナスの財産)も、原則としてすべてが相続の対象となるのです。

具体的にどのようなものが含まれるのか、プラスとマイナスの側面に分けて見ていきましょう。

プラスの財産(積極財産)の具体例

プラスの財産には、金銭的な価値を持つものや、財産的な権利が幅広く含まれます。

- 預貯金、現金:金融機関は名義人の死亡を知ると口座を凍結するため、正式な手続きを経なければ引き出しはできません。

- 不動産:土地、建物、マンションなど。法務局での相続登記(名義変更)が必要です。

- 有価証券:株式、投資信託、国債、ゴルフ会員権など。特に未上場株式は評価が複雑になる場合があります。

- 自動車、貴金属、絵画、骨董品など:自動車は名義変更の手続きが必要です。

- 貸付金や売掛金:故人が誰かにお金を貸していた場合、その返済を求める権利(債権)も相続します。

- 損害賠償請求権:例えば、故人が交通事故の被害者であった場合、加害者に対する損害賠償を請求する権利も相続人が引き継ぎます。

- 契約上の地位:故人がアパートの大家(賃貸人)だった場合、その地位も相続します。逆に部屋を借りていた(賃借人だった)場合も、その契約関係は相続人に引き継がれます。

マイナスの財産(消極財産)と債権者への対抗要件

相続は、必ずしも良いことばかりではありません。故人が負っていた債務、つまりマイナスの財産も引き継ぐことになります。プラスの財産よりマイナスの財産が多い場合は、深刻な問題になりかねません。

- 借金、ローン:消費者金融からの借入れ、住宅ローン、自動車ローンなどが該当します。

- 未払いの税金や家賃、医療費:故人が支払うべきであったお金も相続の対象です。

- 損害賠償債務:故人が交通事故の加害者であった場合など、誰かに対して損害を賠償する義務も引き継ぎます。

- 連帯保証人の地位:これは特に注意が必要です。故人が誰かの借金の連帯保証人になっていた場合、その重い責任も相続人が負うことになります。主債務者が返済できなくなれば、ある日突然、相続人に請求が来る可能性があるのです。より詳しい内容については、「連帯保証人を相続してしまったらどうすればいいのか?」をご覧ください。

ここで、非常に重要な法律上のルールがあります。それは、相続人間で「特定の相続人が借金をすべて引き継ぐ」と遺産分割協議で決めたとしても、債権者の承諾を得ない限りその合意を債権者に主張(対抗)することはできない、という点です。

なぜなら、債権者からすれば、資力のある相続人が返済しなくなるリスクを一方的に負わされることになるからです。そのため、このような相続人間の合意はあくまで「内部的な取り決め」に過ぎず、債権者の承諾がない限り、各相続人は法定相続分の割合で返済義務を負い続けることになります。この点を誤解していると、後々大きなトラブルに発展する可能性があるため、十分な注意が必要です。

【視点2】遺産分割の対象にならない特殊な財産

故人の財産であっても、その性質上、遺産分割の対象とならないものが存在します。これらは例外的な扱いを受けるもので、主に「一身専属的な権利・義務」と「祭祀財産」の2つに分けられます。

一身専属的な権利・義務

「一身専属(いっしんせんぞく)」とは、法律用語で「その人個人だからこそ意味を持つ」という性質を表します。他人に譲り渡したり、相続したりすることが馴染まない権利や義務のことです。

なぜなら、仮にこれらを相続できたとしても、意味をなさないからです。例えば、医師免許を相続したからといって、医学を学んでいない相続人が医療行為を行えるわけではありません。このように、個人の人格や能力と強く結びついているものは、相続の対象から外れます。

- 公的年金の受給権

- 生活保護の受給権

- 扶養してもらう権利(扶養請求権)

- 国家資格(医師免許、弁護士資格など)

- 雇用契約上の地位(会社員としての地位)

- 委任契約上の地位

祭祀財産(お墓、仏壇など)

お墓(墓地、墓石)、仏壇、仏具、位牌、家系図といった財産は「祭祀財産(さいしざいさん)」と呼ばれ、先祖を祀るための特別なものとして扱われます。これらは、一般的な相続財産とは区別され、遺産分割協議の対象にはなりません。

祭祀財産は、相続人の中から選ばれた一人の「祭祀承継者」が引き継ぎ、管理していくことになります。

では、その祭祀承継者はどのように決まるのでしょうか。法律では、以下の順序で決めることになっています。

- 被相続人が生前に指定していた人

- 指定がない場合、その地方の慣習に従う

- 慣習も明らかでない場合、家庭裁判所が定める

祭祀財産は相続の対象外であるため、相続放棄をした人でも引き継ぐことが可能です。詳しくは、「相続放棄するとお墓や仏壇も引き継げなくなるのか?」の記事で解説しています。

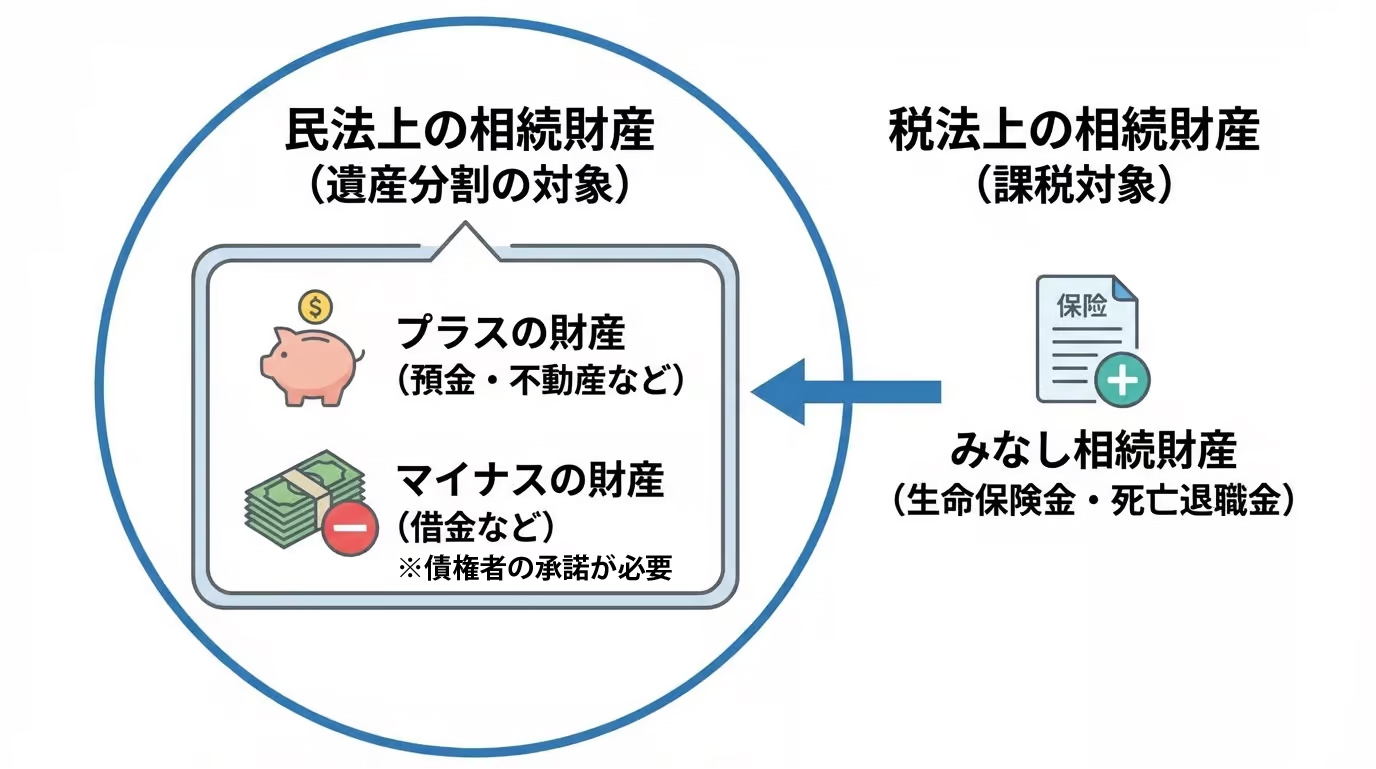

【視点3】相続税の対象となる「みなし相続財産」

ここが最も混乱しやすいポイントです。民法上は相続財産ではないにもかかわらず、相続税法上は「相続財産とみなして課税対象にする」という財産が存在します。これを「みなし相続財産」と呼びます。

なぜこのような複雑な仕組みがあるのでしょうか。それは、もしこれらの財産を課税対象から外してしまうと、生前に財産を保険金などに変えるだけで簡単に相続税を逃れることができてしまい、課税の公平性が保てなくなるからです。

代表的なみなし相続財産には、「生命保険金」と「死亡退職金」があります。これらは民法上、受取人に指定された人の「固有の財産」と考えられ、遺産分割の対象にはなりません。しかし、税務上は相続税の計算に含める必要があるのです。

このテーマの全体像については、「相続税の基礎知識|計算方法から申告期限まで」で体系的に解説しています。

代表例①:生命保険金

故人が保険料を負担し、亡くなったことを原因として支払われる生命保険金は、みなし相続財産にあたります。これは保険契約に基づいて受取人に直接支払われるため、遺産分割協議を経ずに受け取れる「受取人固有の財産」です。

しかし、実質的には故人が遺した財産と変わらないため、相続税の課税対象となります。ただし、残された遺族の生活保障という側面を考慮し、税制上の優遇措置が設けられています。

具体的には、「500万円 × 法定相続人の数」という非課税枠が利用できます。例えば、法定相続人が妻と子2人の合計3人であれば、500万円×3人=1,500万円までが非課税となり、それを超える部分だけが課税対象です。この非課税枠の計算に用いる「法定相続人の数」は、相続放棄があっても「放棄がなかったもの」として数えます。ただし、相続放棄をした人が受け取った生命保険金には、この非課税の適用はありません。

この仕組みから、「相続放棄しても生命保険金は受け取れるのか?」という疑問が生じますが、原則として受け取り可能です。

代表例②:死亡退職金

故人の勤務先から遺族に支払われる死亡退職金や功労金なども、みなし相続財産です。これも会社の退職金規程などに基づいて遺族に支払われる「遺族固有の財産」であり、遺産分割の対象にはなりません。

対象となるのは、故人の死亡後3年以内に支給が確定したものです。こちらも生命保険金と同様に、遺族の生活保障という観点から「500万円 × 法定相続人の数」の非課税枠が設けられています。ただし、相続放棄をした人が受け取った死亡退職金等には、この非課税の適用はありません。

生命保険金と死亡退職金の両方がある場合、それぞれの非課税枠を別々に使うことができます。ただし、両方の非課税枠を使い切っているかは合算して判断される点に注意が必要です。

【注意】特別受益として扱われるケースも

原則として、生命保険金や死亡退職金は遺産分割の対象外です。しかし、例外が存在します。

例えば、遺産の総額が1,000万円しかないのに、特定の相続人一人だけが1億円の生命保険金を受け取ったとします。この場合、他の相続人との間に著しい不公平が生じてしまいます。

このようなケースでは、その生命保険金が実質的に生前贈与と同じようなものだと評価され、「特別受益」に準じて遺産分割の際に考慮されることがあります(最判平16.10.29)。つまり、受け取った保険金を遺産に持ち戻して(加算して)各相続人の取得分を計算し、不公平を是正するのです。

この判断は非常に専門的であり、個別の事情に大きく左右されるため、該当する可能性がある場合は専門家への相談が不可欠です。詳しくは、「生命保険金は遺留分の対象になるのか?」の記事もご参照ください。

相続の対象か判断に迷う財産のQ&A

ここまでの解説を踏まえ、実際の相続現場で判断に迷いやすい具体的なケースをQ&A形式で見ていきましょう。相続財産の全体像を把握するための財産調査は非常に重要です。

Q. 故人の部屋から出てきた現金(タンス預金)は?

A. もちろん相続財産になります。銀行口座にある預金と法的な扱いは全く同じです。金融機関の記録に残らないため見つけにくいというだけで、遺産分割協議の対象であり、当然、相続税の課税対象にもなります。意図的に隠して申告しないと、税務調査で指摘され、重いペナルティ(延滞税や加算税)が課される可能性が高いので、必ず正直に申告しましょう。

Q. 妻や子の名義で作っていた預金(名義預金)は?

A. 実質的に誰のお金かで判断され、故人の相続財産となる可能性が高いです。たとえ預金の名義が配偶者やお子さんであっても、その資金の出所が故人であり、通帳や印鑑を故人が管理していたような場合は、「名義預金」と判断されます。これは、形式上は家族名義でも、実質的には故人の財産と見なされるため、遺産分割の対象となり、相続税の課税対象にもなります。

Q. 故人が持っていた暗号資産やネット銀行の口座は?

A. これらもすべて相続財産です。暗号資産やネット銀行の預金といった「デジタル遺産」も、金銭的な価値を持つ以上、不動産や預貯金と何ら変わりなく相続の対象となります。問題は、ご家族がその存在を把握しにくい点です。IDやパスワードが分からなければ、取引所にアクセスしたり、解約手続きを進めたりすることが非常に困難になります。こうした複雑な遺産整理では専門家のサポートが有効です。

まとめ:相続財産の範囲確定は専門家への相談が有効です

この記事では、相続財産の範囲を3つの異なる視点から解説してきました。最後に要点を振り返ります。

- 遺産分割の対象(民法上の財産):プラスの財産だけでなく、借金などのマイナスの財産も原則すべて含まれます(ただし債務は債権者の承諾を得なければ負担割合を主張することができません)。

- 遺産分割の対象外:その人個人と強く結びつく「一身専属権」や、お墓などの「祭祀財産」は相続財産とはなりません。

- 相続税の対象(税法上の財産):生命保険金や死亡退職金は、遺産分割の対象外ですが、「みなし相続財産」として相続税の課税対象になります。

相続財産の範囲を正確に確定させることは、相続手続き全体の土台となる非常に重要な第一歩です。ここで判断を誤ると、後の遺産分割協議がまとまらなかったり、税務署から申告漏れを指摘されたりといった、より大きなトラブルに発展しかねません。

もし、特定の財産が相続の対象になるか判断に迷われた場合や、手続きの進め方に少しでも不安を感じた場合は、決して自己判断で進めず、お早めに専門家にご相談ください。名古屋高畑駅前司法書士事務所では、ご相談は無料でお受けしておりますので、どうぞお気軽にお問い合わせいただければと思います。