突然の通知に混乱していませんか?まず落ち着いて状況を整理しましょう

「亡くなった親が誰かの連帯保証人になっていたようで、自分に支払うよう通知が来たのですが…」

当事務所では、このような悲痛なご相談を本当によくお受けします。

大切なご家族を亡くされたばかりで、心も落ち着かない中、突然身に覚えのない請求書が届けば、混乱し、強い不安を感じるのは当然のことです。もしかしたら、「なぜ自分がこんな目に…」と、やり場のない気持ちを抱えていらっしゃるかもしれません。

でも、どうか一人で抱え込まないでください。状況によっては、適切な手続きを選ぶことで負担を軽減できる可能性があります。

今は無理に答えを出そうとせず、まずはこの記事をゆっくりと読み進めてみてください。あなたが今どんな状況に置かれていて、次に何をすべきなのか、その道筋がきっと見えてくるはずです。

知っておくべき大原則:連帯保証人の責任は相続されてしまう

なぜ、自分に支払いの義務が生じるのか。まず、その根本的なルールからご説明しますね。

少し理不尽に感じるかもしれませんが、法律(民法)では、連帯保証債務は原則として相続の対象となり、相続人に承継されます。

「連帯保証人」は、単なる「保証人」とは全く異なり、お金を借りた本人(主債務者)とほぼ同じ責任を負います。たとえ借りた本人に支払い能力があったとしても、債権者から請求を受ければ、連帯保証人として返済を求められる可能性があります。

そして、この「連帯保証人である」という地位そのものが、預貯金や不動産と同じように「財産」の一種として扱われ、相続の対象となります。もし相続人が複数いる場合は、法律で定められた割合(法定相続分)に応じて、その責任を分担することになります。例えば、相続人が配偶者とお子さん一人の場合、それぞれ2分の1ずつの支払い義務を負うことになるのです。

このテーマの全体像については、「借金相続と相続放棄の基本」の記事で体系的に解説しています。

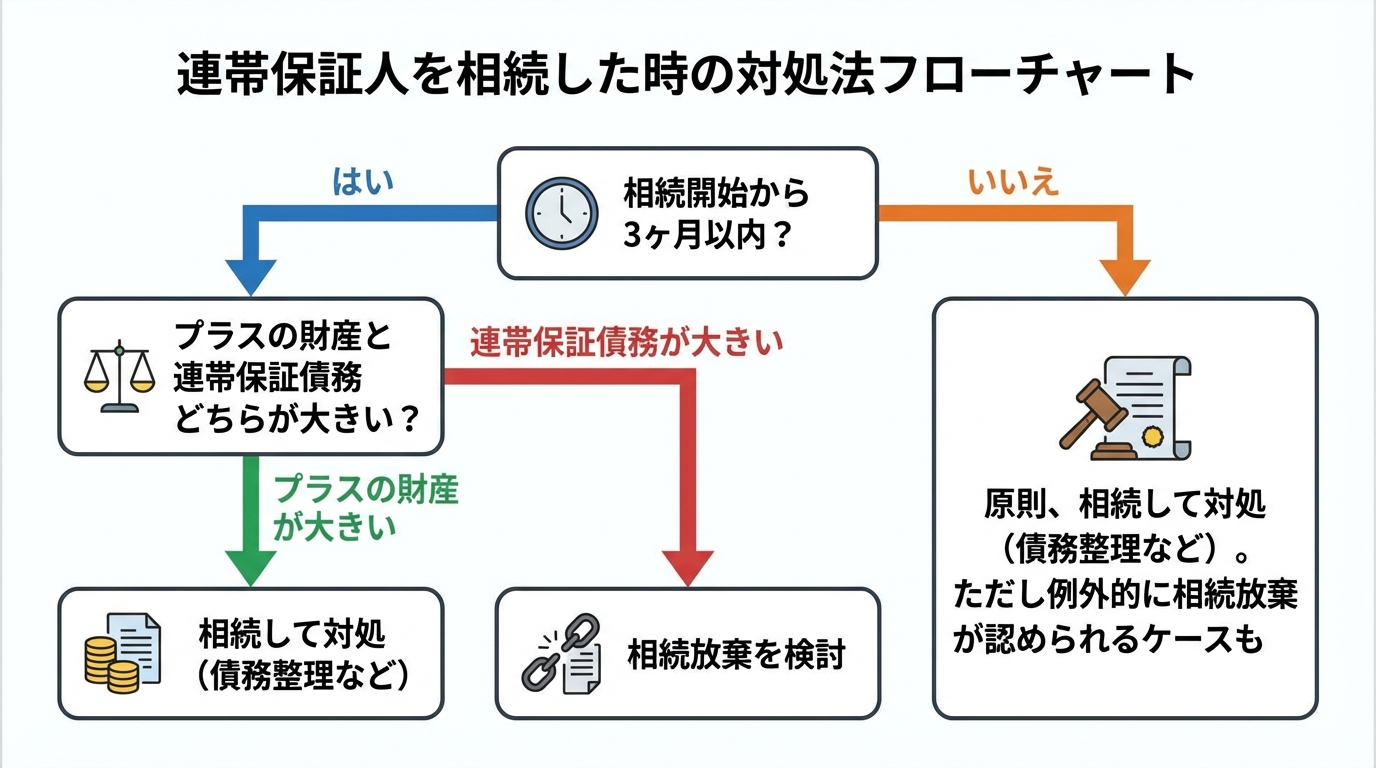

あなたの取るべき道は?状況別の対処法フローチャート

連帯保証人の地位を相続してしまったからといって、必ずしも借金を全額支払わなければならないわけではありません。あなたの状況によって、取るべき道は大きく変わります。

判断の分かれ目となるのは、主に次の2点です。

- 亡くなった方のプラスの財産(預貯金、不動産など)と、マイナスの財産(連帯保証債務など)のどちらが大きいか

- 相続の開始を知った日から3ヶ月以内か、それとも過ぎてしまったか

この2つの軸で、ご自身の状況を整理してみましょう。下の図は、あなたが今、どの選択肢を検討すべきかを示したものです。

このフローチャートで示された選択肢について、ここから一つひとつ詳しく見ていきましょう。ご自身の状況に合った項目を、じっくりお読みください。

より具体的な手順については、「相続放棄と限定承認の違い」の記事をご覧ください。

相続放棄により連帯保証債務の承継を回避できる可能性がある

もし、亡くなった方のプラスの財産よりも、連帯保証人としての債務額の方が明らかに大きいのであれば、「相続放棄」が最も有力な選択肢となります。

家庭裁判所で手続きをすれば、あなたは最初から相続人ではなかったことになり、連帯保証人としての地位も引き継がずに済みます。つまり、支払い義務から完全に解放されるのです。

ただし、非常に重要な注意点があります。相続放棄は、メリットとデメリットを正しく理解する必要があります。それは、借金などのマイナスの財産だけでなく、預貯金や不動産といったプラスの財産も一切相続できなくなるということです。また、一度手続きをすると、原則として撤回はできません。

さらに、相続財産を少しでも使ってしまったり、不動産の名義変更をしたりすると、「相続を承認した」とみなされ、相続放棄ができなくなる可能性がありますので、絶対に手をつけてはいけません。

注意!期限は3ヶ月以内、1日でも過ぎると原則不可

相続放棄を検討する上で、最大の壁となるのが「3ヶ月」という期限です。

この期間は「熟慮期間」と呼ばれ、「ご自身のために相続が開始したことを知った時」(通常は、ご家族が亡くなったことを知った日)からカウントが始まります。この3ヶ月を1日でも過ぎてしまうと、原則として相続放棄は認められなくなってしまいます。

「3ヶ月では、財産の調査がとても間に合わない…」と焦る方もいらっしゃるでしょう。ご安心ください。そのような場合は、家庭裁判所に「熟慮期間の伸長」を申し立てることで、期間を延長できる可能性があります。安易に諦めず、まずは行動を起こすことが大切です。

より具体的な手順については、「相続放棄の期限延長(伸長)方法を司法書士が解説|手続き・却下事例」の記事をご覧ください。

【諦めないで】3ヶ月過ぎても相続放棄が認められるケースとは

「もう3ヶ月以上経ってしまった…」と、この記事を読んで絶望的な気持ちになっている方もいらっしゃるかもしれません。ですが、どうか諦めないでください。

特別な事情があれば、3ヶ月を過ぎていても相続放棄が認められる可能性があるのです。過去の最高裁判所の判例では、「亡くなった方に相続財産が全くないと信じており、そう信じたことに相当な理由がある」場合には、例外的に相続放棄が認められる道が示されています。

具体的には、

- 亡くなった方とは長年疎遠で、財産状況など全く知らなかった。

- 生前、借金などない、迷惑はかけないと聞かされていた。

- 3ヶ月以上経ってから、突然、債権者から通知が届き、初めて連帯保証人だったことを知った。

といったケースです。このような状況であれば、「保証債務の存在を知った時から3ヶ月以内」に手続きをすることで、相続放棄が認められる可能性があります。決して一人で抱え込まず、すぐに専門家へご相談ください。

より具体的な手順については、「相続放棄が3ヶ月過ぎても大丈夫?認められる条件と手続きを解説」の記事をご覧ください。

相続放棄の落とし穴:自分も連帯保証人だった場合

一つ、非常に注意が必要なケースがあります。それは、親とともにあなた自身も、もともと連帯保証人になっていた場合です。

この場合、たとえ相続放棄をしたとしても、支払い義務はなくなりません。

なぜなら、相続放棄で免れることができるのは、あくまで「相続によって親から引き継いだ連帯保証債務」だけだからです。あなた自身の「連帯保証人としての契約」は、相続とは全く別の問題として存在し続けるのです。

この複雑な状況に陥ってしまった場合は、相続放棄だけでは解決できません。次にご紹介する「債務整理」などの方法を併せて検討する必要があります。

【選択肢2】相続放棄ができない・しない場合の4つの対処法

「実家だけはどうしても手放したくない」「プラスの財産があるので相続したい」といった理由で相続放棄を選ばない方や、期限を過ぎてしまい選べなくなった方もいらっしゃるでしょう。

その場合は、連帯保証人としての責任を受け入れた上で、返済の負担を軽くする方法を考えていくことになります。主な対処法は以下の4つです。

①まずは債権者と交渉する(分割払いや利息カット)

まず最初に試みるべきは、請求をしてきている金融機関などの債権者と直接交渉することです。正直に現在の経済状況を説明し、誠実な態度で話し合えば、返済方法について柔軟に対応してくれる可能性があります。

例えば、

- 一括ではなく、長期の分割払いにする

- 将来発生する利息や遅延損害金をカットしてもらう

といった交渉が考えられます。もちろん、必ず応じてもらえるとは限りませんが、何もしなければ状況は悪化する一方です。行動してみる価値は十分にあります。

ただし、個人で金融機関と対等に交渉するのは、精神的な負担も大きく、専門的な知識も必要です。不安な場合は、司法書士が交渉のサポートを行えることもあります。

②任意整理:他の財産に影響させず、保証債務だけ整理する

「毎月の返済額さえ減らせれば、なんとか支払っていける」という方には、「任意整理」という方法があります。

これは、裁判所を通さず、司法書士などの専門家が代理人となって債権者と直接交渉し、将来利息のカットや無理のない分割返済(通常3〜5年)の和解を目指す手続きです。任意整理の大きなメリットは、整理する債務を選べる点にあります。つまり、住宅ローンや他の借金には影響を与えず、今回相続した連帯保証の債務だけを対象に手続きを進めることが可能です。

③個人再生:住宅を残しつつ、債務を大幅に圧縮する

「債務額が大きすぎて、分割にしても支払えない。でも、持ち家だけは手放したくない」という方に検討していただきたいのが「個人再生」です。

これは、裁判所に申し立てて、債務を大幅に(例えば5分の1や10分の1などに)圧縮してもらい、その減額された金額を原則3年で分割返済していく手続きです。最大の特長は「住宅ローン特則」という制度を使えることで、これにより、住宅ローンを支払い続けながら自宅を維持し、それ以外の債務を圧縮することが可能になります。

ただし、手続きが複雑であったり、継続して安定した収入があることが条件となるなど、誰でも利用できるわけではありません。

④自己破産:支払い不能な場合の最終手段

どうしても返済の目処が立たず、八方塞がりの状態であれば「自己破産」という最終手段があります。

裁判所に「支払い不能」であることを認めてもらい、税金などを除くほぼ全ての債務の支払い義務を免除(免責)してもらう手続きです。これは、借金に苦しむ人を救済し、生活を再建するチャンスを与えるための、国が認めたセーフティネットです。

もちろん、一定以上の価値のある財産(不動産や車など)は手放さなければならないという大きなデメリットもあります。しかし、自己破産は決して人生の終わりではありません。新しい人生を再スタートさせるための、前向きな決断でもあるのです。

連帯保証人の相続問題、一人で悩まず専門家にご相談ください

ここまで、連帯保証人の地位を相続してしまった場合の対処法を解説してきました。ご覧いただいたように、選択肢は一つではなく、法的に複雑な判断が求められます。特に、相続放棄には厳しい時間制限があり、判断を誤ると取り返しのつかない事態になりかねません。

どうか、この問題を一人で抱え込まないでください。私たち司法書士のような専門家にご相談いただくことで、

- あなたの状況に合った最適な解決策を一緒に見つけることができます。

- 複雑で面倒な裁判所提出書類の作成など、手続面のサポートを受けることができます。

- 精神的な負担の大きい債権者との交渉を代行します。

- 何より、「何をすればいいのか分からない」という不安から解放されます。

私は、法律を知らないことで困っている方を助けたい、という想いでこの事務所を立ち上げました。堅苦しいイメージがあるかもしれませんが、どうぞ身構えずに、どんな些細なことでもお話しください。一緒に解決策を探しましょう。お待ちしております。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。