相続は3ステップで考える|遺産相続手続きの全体像

ご家族が亡くなられ、深い悲しみの中、相続という大きな手続きに直面し、「何から手をつければ良いのか…」と途方に暮れていらっしゃるのではないでしょうか。専門用語が並び、期限が迫る手続きの数々に、不安や焦りを感じるのは当然のことです。

しかし、ご安心ください。複雑に見える相続手続きも、実は3つの大きなステップに分解して考えることで、驚くほどシンプルに全体像を掴むことができます。

- 【ステップ1:調査・分類】まず、故人が残した財産をすべて洗い出し、「プラスの財産」と「マイナスの財産」に仕分けします。これがすべての土台となります。

- 【ステップ2:意思決定】財産の全体像を眺め、すべてを受け継ぐのか(単純承認)、プラスの範囲内で受け継ぐのか(限定承認)、あるいはすべてを手放すのか(相続放棄)を冷静に判断します。

- 【ステップ3:実行】意思決定に基づき、不動産や預貯金の名義変更、税金の申告といった具体的な手続きを実行に移していきます。

この記事では、司法書士である私が、この3つのステップに沿って、遺産の分類から相続方法の選択、そして具体的な手続きの流れと期限までを、一つひとつ丁寧に解説していきます。この記事を最後までお読みいただければ、ご自身の状況で「次に何をすべきか」が明確になるはずです。死亡後の手続き全体の流れについては、死亡後の手続き一覧|全体像を時系列で解説【チェックリスト付】で体系的に解説していますので、併せてご覧いただくとより理解が深まります。

ステップ1:相続財産の全体像を把握する【調査・分類】

相続手続きの第一歩は、故人がどのような財産を持っていたのか、その全体像を正確に把握することから始まります。この調査は、後の「相続方法の決定」や「相続税申告の要否判断」に直結する、極めて重要な工程です。預金通帳や権利証といった目に見えるものだけでなく、思わぬ借金や保証契約が隠れている可能性も念頭に置き、慎重に進める必要があります。

この段階で作成する財産目録は、相続人全員が情報を共有し、公平な遺産分割を行うための羅針盤となります。

プラスの財産(積極財産)の具体例

まずは、受け継ぐことで利益となる「プラスの財産」をリストアップしていきましょう。見落としがないよう、多角的に調査することが肝心です。

- 不動産:土地、建物(自宅、アパート、店舗など)、マンション、農地、山林など。固定資産税の納税通知書や、法務局で取得する登記事項証明書(登記簿謄本)、市区町村役場で取得する名寄帳などで確認できます。

- 金融資産:預貯金(普通・定期)、株式、投資信託、国債、社債など。金融機関に「残高証明書」を請求することで、死亡日時点の正確な資産額を把握します。

- 動産:自動車、貴金属、宝石、骨董品、美術品など。

- その他:ゴルフ会員権、リゾート会員権、著作権、特許権、貸付金、売掛金など。特に個人間の貸付金などは見落としやすいので注意が必要です。

マイナスの財産(消極財産)の具体例

相続で最も注意すべきは、この「マイナスの財産」の存在です。プラスの財産を大きく上回る借金があった場合、安易に相続してしまうと、ご自身の財産で返済する義務を負うことになりかねません。

- 借入金:住宅ローン、自動車ローン、カードローン、キャッシング、奨学金など。金融機関からの督促状や契約書、通帳の引き落とし履歴などが手がかりになります。

- 未払金:未払いの税金(住民税、固定資産税など)、健康保険料、年金保険料、医療費、家賃、水道光熱費など。

- 保証債務:故人が誰かの連帯保証人になっていた場合の債務。これは契約書などが手元にないケースが多く、非常に発見しにくい財産です。亡くなった後に突然、債権者から請求が来て発覚することも少なくありません。

特に保証債務は、相続人の人生を大きく左右する可能性があるため、心当たりがなくても慎重な調査が求められます。信用情報機関(JICC、KSCなど)へ情報開示請求を行うことで、故人の借入状況を把握できる場合があります。ただし、信用情報の登録状況や削除状況によっては、情報が開示(回答)されないこともあります。連帯保証人を相続した場合の対処法については、連帯保証人を相続してしまったらどうすればいいのか?で詳しく解説しています。

相続財産に含まれないもの(対象外の財産)

一般的に相続財産と混同されがちですが、法律上は相続の対象とならない財産も存在します。これらを正しく理解しておくことで、無用なトラブルを避けることができます。

- 受取人指定のある生命保険金・死亡退職金:これらは、民法上、契約によって指定された「受取人固有の財産」と解釈されます。そのため、遺産分割協議の対象にはならず、受取人が単独で請求できます。ただし、相続税の計算上は「みなし相続財産」として課税対象に含まれる場合があるため注意が必要です。

- 祭祀財産(さいしざいさん):お墓、墓地、仏壇、仏具、神棚、系譜(家系図)など、祖先を祀るための財産です。これらは相続財産とは区別され、慣習に従って祖先の祭祀を主宰すべき者(祭祀承継者)が引き継ぎます。したがって、相続放棄をしてもお墓を引き継ぐことは可能です。

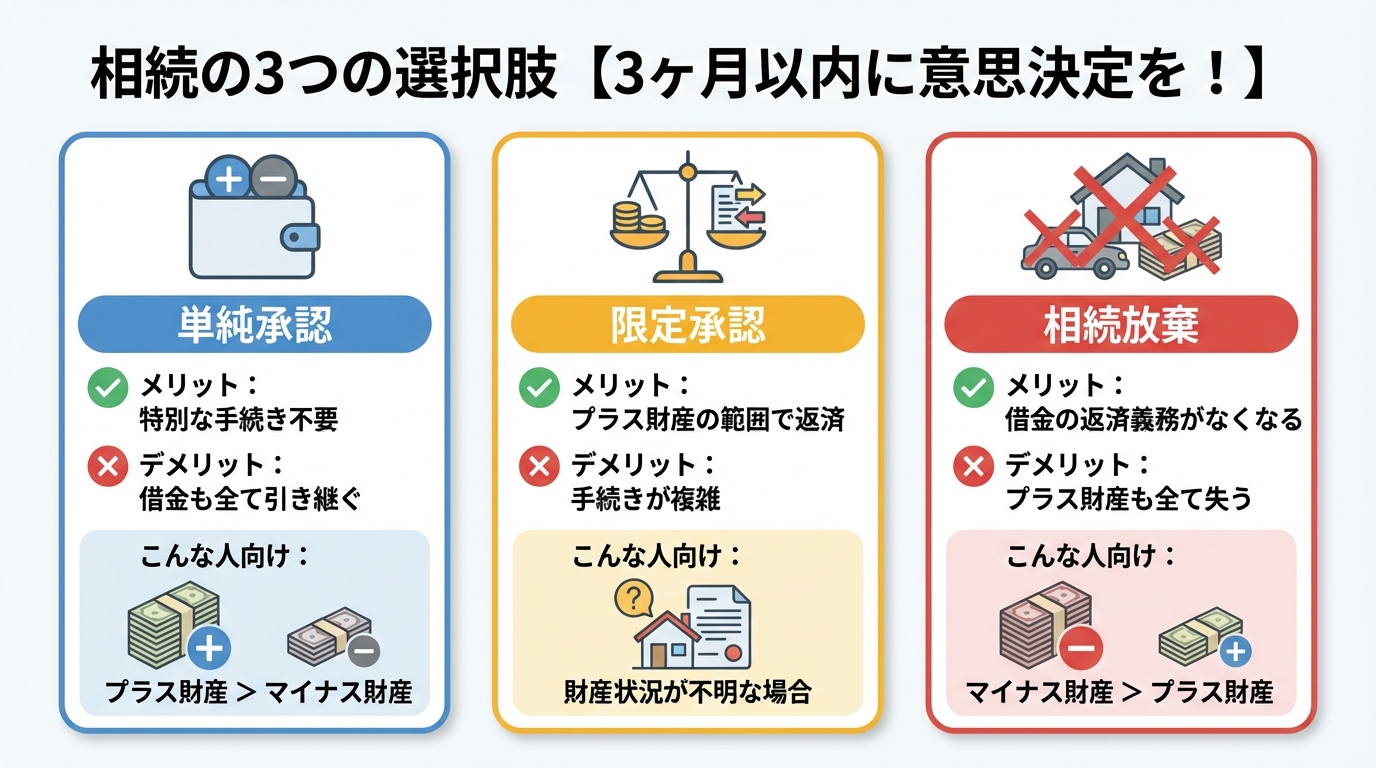

ステップ2:3つの相続方法から最適な選択をする【意思決定】

ステップ1の調査で財産の全体像が明らかになったら、次はその財産をどうするか、相続人としての意思決定を行います。法律で認められた選択肢は「単純承認」「相続放棄」「限定承認」の3つ。この選択には「自己のために相続の開始があったことを知った時から3ヶ月以内」という熟慮期間が設けられており、この期間内に家庭裁判所で手続きをしないと、原則として「単純承認」したものとみなされてしまいます。

どの方法が最適か、それぞれの特徴を比較しながら慎重に判断しましょう。この判断を誤ると後悔につながる可能性があるため、相続放棄と限定承認の違いを参考に、ご自身の状況に最も適した選択をすることが重要です。

単純承認:すべての財産を無条件に引き継ぐ

「単純承認」とは、プラスの財産もマイナスの財産も、すべてを無条件で引き継ぐ方法です。特別な手続きは必要なく、3ヶ月の熟慮期間を過ぎると自動的に単純承認したことになります。

最も一般的な相続方法ですが、一つ重大な注意点があります。それは「法定単純承認」というルールです。相続人が相続財産の一部でも処分したり、隠したりすると、その時点で単純承認したものとみなされ、後から相続放棄や限定承認ができなくなります。例えば、「故人の預金を解約して葬儀費用以外に使ってしまった」「故人の車を売却してしまった」といった行為がこれにあたります。財産の全体像がはっきりするまでは、安易に遺品に手をつけるべきではありません。

この方法は、調査の結果、明らかにプラスの財産がマイナスの財産を上回る場合に選択されます。

相続放棄:すべての財産を引き継がない

「相続放棄」は、プラスの財産もマイナスの財産も、一切の権利と義務を放棄する方法です。明らかに借金の方が多い場合や、相続トラブルに関わりたくない場合に選択されます。

この手続きは、熟慮期間内(3ヶ月)に家庭裁判所へ「相続放棄の申述」を行う必要があります。申述が受理されると、その人は「初めから相続人ではなかった」ことになります。そのため、放棄した人の借金の返済義務はなくなりますが、不動産や預金などのプラスの財産も一切受け取れません。

注意点として、相続放棄をすると、相続権は次の順位の相続人に移ります。例えば、子(第1順位)が全員放棄すると、親(第2順位)、親が亡くなっていれば兄弟姉妹(第3順位)へと権利が移っていくのです。後々のトラブルを避けるためにも、関係者への連絡は不可欠です。

どうしても3ヶ月以内に財産調査が終わらない場合は、家庭裁判所に相続放棄の期間延長(伸長)を申し立てることも可能です。期限が迫っている場合は、お早めに専門家へご相談ください。

限定承認:プラスの財産の範囲内でマイナス財産を引き継ぐ

「限定承認」は、相続で得たプラスの財産の範囲内でのみ、マイナスの財産(借金など)を返済するという、いわば「中間的」な選択肢です。万が一、後から多額の借金が見つかっても、相続した財産以上の返済義務を負うことはありません。返済後にプラスの財産が残れば、それは受け取ることができます。

プラスとマイナスのどちらが多いか判断がつかない場合に非常に有効な方法ですが、デメリットもあります。手続きが非常に複雑で、相続人全員が共同で家庭裁判所に申し立てなければなりません。一人でも反対者がいると利用できないため、実務上、選択されるケースは多くありません。

しかし、「どうしても実家だけは手放したくないが、事業の負債がどれだけあるか分からない」といった特定のケースでは、検討する価値のある方法といえるでしょう。

ステップ3:相続方法別の手続きの流れと期限【実行】

相続の方針が決まったら、いよいよ具体的な手続きを進める「実行」のフェーズに入ります。ここからは、期限が定められている手続きが多くなるため、計画的に進めることが大切です。

【期限4ヶ月】亡くなった方の所得税申告(準確定申告)

相続手続きの中でも特に見落とされがちで、かつ期限が短いのが「準確定申告」です。これは、亡くなった方のその年1月1日から死亡日までの所得を計算し、所得税を申告・納税する手続きです。期限は「相続の開始があったことを知った日の翌日から4ヶ月以内」と定められており、相続人等が2人以上いる場合は連署で提出します(ただし、他の相続人等の氏名を付記して各人が別々に提出することもできます)。

準確定申告が必要なケースの代表例は以下の通りです。

- 事業所得(自営業)や不動産所得(アパート経営など)があった方

- 給与収入が2,000万円を超えていた方

- 2か所以上から給与を受け取っていた方

- 公的年金等の収入金額が400万円を超え、かつ、それ以外の所得金額が20万円を超えていた方

一方で、給与所得者で年末調整が済んでいる場合や、上記の年金収入の条件に当てはまらない場合は、原則として申告は不要です。

参照:No.2022 納税者が死亡したときの確定申告(準確定申告) | 国税庁

準確定申告で税金が戻る(還付される)ケースとは?

実は、準確定申告は義務だけでなく、権利の側面もあります。申告義務がない方でも、申告をすることで払い過ぎた税金が戻ってくる「還付」を受けられる可能性があるのです。

還付の可能性がある主なケースは以下の通りです。

- 生前に高額な医療費を支払っていた(医療費控除)

- 生命保険料や地震保険料などを支払っていた(各種所得控除)

- 年の途中で退職し、年末調整を受けていない

- 給与や年金から源泉徴収されていた税額が、年間の所得税額より多かった

心当たりがある場合は、申告を検討する価値が大いにあります。還付金も相続財産の一部となります。

【期限10ヶ月】遺産分割協議と相続税の申告

単純承認または限定承認を選択した場合、次に待っているのが相続手続きのクライマックスともいえる「遺産分割協議」です。これは、相続人全員で「誰が、どの財産を、どれだけ相続するのか」を話し合って決める手続きです。

遺産分割協議自体に法的な期限はありません。しかし、相続税の申告が必要な場合、その期限が「相続の開始があったことを知った日の翌日から10ヶ月以内」と定められています。申告期限までに分割がまとまらない場合でも申告は必要で、当初は一部の特例(配偶者の税額軽減・小規模宅地等の特例など)が適用できないことがありますが、一定の要件を満たせば申告後に分割して特例の適用を受けられる場合もあります。

ただし、相続税はすべての人にかかるわけではありません。基礎控除額「3,000万円 +(600万円 × 法定相続人の数)」があり、遺産の総額がこの範囲内であれば、申告も納税も不要です。多くの場合、相続税はかからないと考えてよいでしょう。ご自身に相続税がかかるかどうか、一度確認してみることをお勧めします。

不動産や預貯金などの名義変更手続き

遺産分割協議がまとまったら、その内容に従って各財産の名義を相続人に変更する手続きを行います。これが相続手続きの最終段階です。

- 不動産:法務局で「相続登記」を行います。2024年4月1日から義務化され、不動産を相続(取得)したことを知った日から3年以内の申請が必要です。

- 預貯金:金融機関で解約または名義変更の手続きを行います。

- 株式:証券会社で名義書換の手続きを行います。株式・株券の名義変更には専門的な知識が必要な場合もあります。

これらの手続きには、遺産分割協議書や故人の出生から死亡までの連続した戸籍謄本、相続人全員の戸籍謄本や印鑑証明書など、多くの書類が必要となります。特に不動産の相続登記は司法書士の専門分野であり、複雑な手続きを正確かつスムーズに進めることができます。

相続手続きでお困りなら名古屋高畑駅前司法書士事務所へ

ここまで遺産の分類と相続方法、そして手続きの流れを解説してきましたが、実際の相続手続きは、ご家族の状況によって千差万別です。財産調査の漏れ、相続方法の判断ミス、期限のある手続きの遅延など、ご自身だけで進めるには多くのリスクが伴います。

私自身、これまで多くの方からご相談をお受けする中で、もっと早くご相談いただけていれば、ご家族が争うことにならなかったかもしれない、あるいは、返済できないほどの借金を背負わずに済んだかもしれない、というケースを見てきました。そのたびに、「法律を知らずに困っている人を助けたい」という想いを強くしてきました。

名古屋高畑駅前司法書士事務所では、相続手続きに関する初回のご相談を時間や回数に制限なく無料で承っております。これは、少しでも相談への敷居を下げ、安心してご自身の状況をお話しいただきたいからです。相続財産の調査から遺産分割協議書の作成、不動産の名義変更まで、ワンストップでサポートいたします。

「司法書士は堅苦しそう」というイメージがあるかもしれませんが、私は会社員経験や多くの挫折も経験しており、「法律家っぽくない」とよく言われます。どうぞ、どのような些細なことでも、お気軽にご相談ください。お話をお伺いし、共に最善の解決策を探すお手伝いをさせていただきます。