Archive for the ‘コラム’ Category

父が死亡したときに子全員が相続放棄しても母だけが相続人となるわけではない

先日こんな相談を受けました。「父が亡くなりました。相続人は母と長男である私と弟です。自宅を含む全ての遺産を母に相続させたいので私と弟は裁判所へ相続放棄の準備をしています。これで自宅を含む遺産は全て母にわたりますよね?」

これは違います。このケースで子供全員が相続放棄しても母が父の遺産全てを相続できるわけではありません。父が亡くなり子全員が相続放棄しても、母だけが相続人になるわけではありません。もし父方の祖父母が生存していれば祖父母、祖父母が亡くなっている場合は父の兄弟姉妹が相続人となります。もし父よりも兄弟姉妹が先になくなっておりその者に子がいればその子(甥・姪)が相続人となります。

相続放棄をするとはじめから相続人とならなかったものとみなされます。相続放棄をした者を外して誰が相続人であるかを決めるわけです。まず配偶者は常に相続人となります。子がいれば子。子がいなければ両親(祖父母)。両親が既に亡くなっていれば兄弟姉妹(兄弟姉妹が既に亡くなっていれば甥・姪)です。配偶者だけが相続人となるのは、子(孫含む)、両親(祖父母含む)、兄弟姉妹(甥・姪含む)の全てがいない場合だけです。

今回の上記事例で多いのは、父の兄弟姉妹(あるいは甥・姪)も母と並び相続人となるパターンです。上記事例で子全員が相続放棄すると母とともに父の兄弟姉妹(あるいは甥・姪)も同時に相続人となることが多いです。そうなると相続人が多数になることが多いです。この場合、相続人全員で遺産分割協議をして遺産分けをすることになります。父の兄弟姉妹(あるいは甥・姪)が全ての遺産を母が引き継ぐことに同意してくれれば実害はありません。単に余分に手間と費用がかかっただけとなります。しかし、他の相続人である兄弟姉妹(あるいは甥・姪)の中に反対する者が出てきた場合困ります。他の相続人である兄弟姉妹(あるいは甥・姪)にも法定相続分の権利を主張することが可能となります。「棚から牡丹餅」ではありますがやはり中には相続人としての権利を主張してくる方がおられます。つまり、この相続人にお金を払わないと家の名義を妻に変更できません。また、会ったこともない相続人と遺産分割協議をしなければならないかもしれません。相続人の中に行方不明者がいるかもしれません。実際にこのようなことがおきています。

今回の事例では、家庭裁判所に相続放棄の申述などせずに母と長男・次男とで遺産分割協議をして「自宅を含む全ての財産を母が相続する」と決めればいいのです。そうすれば父の兄弟姉妹・甥・姪が相続人として登場することはありませんので事はスムーズに進みます。手間も費用もかかりません。

まとめ

父が亡くなって母・子が相続人の場合、子全員が相続放棄しても母だけが相続人となるわけではない。祖父母あるいは父の兄弟姉妹・甥・姪も相続人となる。

相続放棄は撤回できません。一度ミスをすると取り返しのつかないことになります。相続放棄など難解な法律手続きをする前には専門家に相談してみてください。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

遺産分割前に相続人の1人からでも預金の払戻しができるようになりました

令和元年7月1日から法律の改正により、亡くなった方名義の預金払戻しを相続人のうちの1人からでもできるようになりました。

ある方が亡くなった場合、その方名義の銀行の預金口座は凍結されます。この預金口座の払戻しをするには、相続人全員の関与が必要でした。相続人全員の署名・押印・印鑑証明書が必要だったのです。相続人全員の関与がないと預金の払戻しは一切できませんでした。1円たりともです。

相続で揉めて遺産分割協議がまとまらない場合や相続人の中に行方不明者がいた場合、預金の払戻しができませんでした。これにより預金の払戻しをあきらめざるをえなかった方が大勢いらっしゃいました。葬儀費用を亡くなった方名義の預金口座から支払うつもりだった場合、支払えなくなってしまいます。亡くなった夫の預金口座から生活費を捻出していた場合は生活が成り立たなくなってしまいます。

このような不都合を解消するため遺産分割前の相続預金の払戻し制度(預貯金の仮払い制度)が創設されたのです。これにより、相続で揉めて遺産分割協議がまとまらない場合や相続人の中に行方不明者がいる場合などに、相続人のうちの1人からでも預金口座の払戻しができるようになりました。

ただし、預金の全額ではありません。上限が設けられています。具体的には以下の額です。

① 相続開始時の預金額 × 3分の1 × 払戻しを行う相続人の法定相続割合

② 1つの金融機関につき150万円まで

上記①と②のいずれか低い方の額です。

例えば、預金が900万円あり、相続人は妻と子の2人である場合、

900万円×3分の1×2分の1(法定相続分)=150万円 を妻・子はそれぞれ単独で

払戻すことができます。

どんなに預金の額が大きくても1つの金融機関からは150万円までしか払戻しすることができません。

ある金融機関で150万円払戻しても、他の金融機関に預金があればそちらでも払戻しすることができます。

結果として、1つの金融機関に全額を預けていた場合より、複数の金融機関に分散させて預けていた方がたくさん払戻しすることができるということがありえます。

令和元年7月1日からはじまった制度ですが、それ以前に相続が開始していた場合にも適用があり払戻し可能です。

令和元年6月30日より前に、1人で金融機関に払戻し手続きをこころみて断られていた方もいらっしゃるとおもいますが、再度払戻し手続きをしてみてください。

必要な書類は、金融機関によって多少異なりますが、被相続人の出生から死亡までの戸籍謄本・相続人全員の戸籍謄本・払戻し手続きをする方の印鑑証明書です。

不安な方は専門家に相談してみてください。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

連帯保証人を相続してしまったらどうすればいいのか?

突然の通知に混乱していませんか?まず落ち着いて状況を整理しましょう

「亡くなった親が誰かの連帯保証人になっていたようで、自分に支払うよう通知が来たのですが…」

当事務所では、このような悲痛なご相談を本当によくお受けします。

大切なご家族を亡くされたばかりで、心も落ち着かない中、突然身に覚えのない請求書が届けば、混乱し、強い不安を感じるのは当然のことです。もしかしたら、「なぜ自分がこんな目に…」と、やり場のない気持ちを抱えていらっしゃるかもしれません。

でも、どうか一人で抱え込まないでください。状況によっては、適切な手続きを選ぶことで負担を軽減できる可能性があります。

今は無理に答えを出そうとせず、まずはこの記事をゆっくりと読み進めてみてください。あなたが今どんな状況に置かれていて、次に何をすべきなのか、その道筋がきっと見えてくるはずです。

知っておくべき大原則:連帯保証人の責任は相続されてしまう

なぜ、自分に支払いの義務が生じるのか。まず、その根本的なルールからご説明しますね。

少し理不尽に感じるかもしれませんが、法律(民法)では、連帯保証債務は原則として相続の対象となり、相続人に承継されます。

「連帯保証人」は、単なる「保証人」とは全く異なり、お金を借りた本人(主債務者)とほぼ同じ責任を負います。たとえ借りた本人に支払い能力があったとしても、債権者から請求を受ければ、連帯保証人として返済を求められる可能性があります。

そして、この「連帯保証人である」という地位そのものが、預貯金や不動産と同じように「財産」の一種として扱われ、相続の対象となります。もし相続人が複数いる場合は、法律で定められた割合(法定相続分)に応じて、その責任を分担することになります。例えば、相続人が配偶者とお子さん一人の場合、それぞれ2分の1ずつの支払い義務を負うことになるのです。

このテーマの全体像については、「借金相続と相続放棄の基本」の記事で体系的に解説しています。

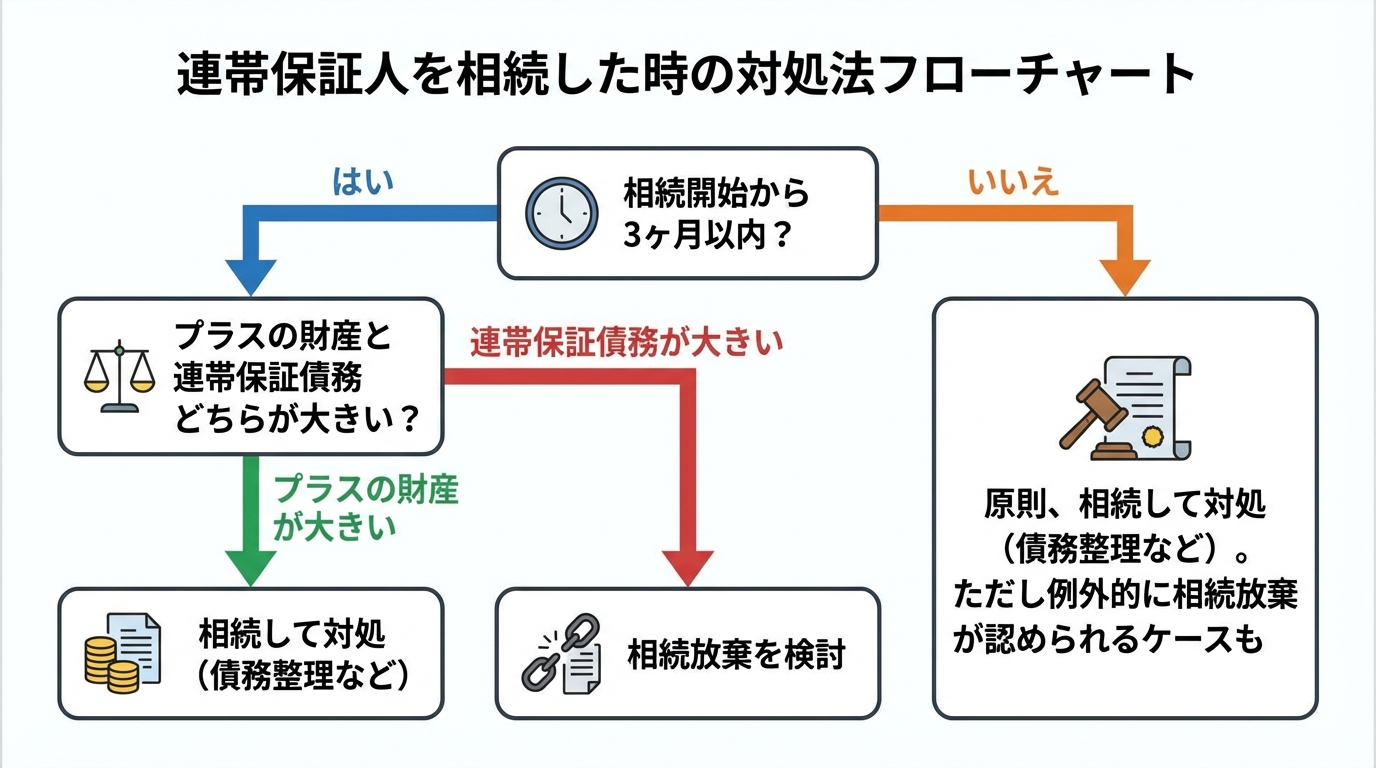

あなたの取るべき道は?状況別の対処法フローチャート

連帯保証人の地位を相続してしまったからといって、必ずしも借金を全額支払わなければならないわけではありません。あなたの状況によって、取るべき道は大きく変わります。

判断の分かれ目となるのは、主に次の2点です。

- 亡くなった方のプラスの財産(預貯金、不動産など)と、マイナスの財産(連帯保証債務など)のどちらが大きいか

- 相続の開始を知った日から3ヶ月以内か、それとも過ぎてしまったか

この2つの軸で、ご自身の状況を整理してみましょう。下の図は、あなたが今、どの選択肢を検討すべきかを示したものです。

このフローチャートで示された選択肢について、ここから一つひとつ詳しく見ていきましょう。ご自身の状況に合った項目を、じっくりお読みください。

より具体的な手順については、「相続放棄と限定承認の違い」の記事をご覧ください。

相続放棄により連帯保証債務の承継を回避できる可能性がある

もし、亡くなった方のプラスの財産よりも、連帯保証人としての債務額の方が明らかに大きいのであれば、「相続放棄」が最も有力な選択肢となります。

家庭裁判所で手続きをすれば、あなたは最初から相続人ではなかったことになり、連帯保証人としての地位も引き継がずに済みます。つまり、支払い義務から完全に解放されるのです。

ただし、非常に重要な注意点があります。相続放棄は、メリットとデメリットを正しく理解する必要があります。それは、借金などのマイナスの財産だけでなく、預貯金や不動産といったプラスの財産も一切相続できなくなるということです。また、一度手続きをすると、原則として撤回はできません。

さらに、相続財産を少しでも使ってしまったり、不動産の名義変更をしたりすると、「相続を承認した」とみなされ、相続放棄ができなくなる可能性がありますので、絶対に手をつけてはいけません。

注意!期限は3ヶ月以内、1日でも過ぎると原則不可

相続放棄を検討する上で、最大の壁となるのが「3ヶ月」という期限です。

この期間は「熟慮期間」と呼ばれ、「ご自身のために相続が開始したことを知った時」(通常は、ご家族が亡くなったことを知った日)からカウントが始まります。この3ヶ月を1日でも過ぎてしまうと、原則として相続放棄は認められなくなってしまいます。

「3ヶ月では、財産の調査がとても間に合わない…」と焦る方もいらっしゃるでしょう。ご安心ください。そのような場合は、家庭裁判所に「熟慮期間の伸長」を申し立てることで、期間を延長できる可能性があります。安易に諦めず、まずは行動を起こすことが大切です。

より具体的な手順については、「相続放棄の期限延長(伸長)方法を司法書士が解説|手続き・却下事例」の記事をご覧ください。

【諦めないで】3ヶ月過ぎても相続放棄が認められるケースとは

「もう3ヶ月以上経ってしまった…」と、この記事を読んで絶望的な気持ちになっている方もいらっしゃるかもしれません。ですが、どうか諦めないでください。

特別な事情があれば、3ヶ月を過ぎていても相続放棄が認められる可能性があるのです。過去の最高裁判所の判例では、「亡くなった方に相続財産が全くないと信じており、そう信じたことに相当な理由がある」場合には、例外的に相続放棄が認められる道が示されています。

具体的には、

- 亡くなった方とは長年疎遠で、財産状況など全く知らなかった。

- 生前、借金などない、迷惑はかけないと聞かされていた。

- 3ヶ月以上経ってから、突然、債権者から通知が届き、初めて連帯保証人だったことを知った。

といったケースです。このような状況であれば、「保証債務の存在を知った時から3ヶ月以内」に手続きをすることで、相続放棄が認められる可能性があります。決して一人で抱え込まず、すぐに専門家へご相談ください。

より具体的な手順については、「相続放棄が3ヶ月過ぎても大丈夫?認められる条件と手続きを解説」の記事をご覧ください。

相続放棄の落とし穴:自分も連帯保証人だった場合

一つ、非常に注意が必要なケースがあります。それは、親とともにあなた自身も、もともと連帯保証人になっていた場合です。

この場合、たとえ相続放棄をしたとしても、支払い義務はなくなりません。

なぜなら、相続放棄で免れることができるのは、あくまで「相続によって親から引き継いだ連帯保証債務」だけだからです。あなた自身の「連帯保証人としての契約」は、相続とは全く別の問題として存在し続けるのです。

この複雑な状況に陥ってしまった場合は、相続放棄だけでは解決できません。次にご紹介する「債務整理」などの方法を併せて検討する必要があります。

【選択肢2】相続放棄ができない・しない場合の4つの対処法

「実家だけはどうしても手放したくない」「プラスの財産があるので相続したい」といった理由で相続放棄を選ばない方や、期限を過ぎてしまい選べなくなった方もいらっしゃるでしょう。

その場合は、連帯保証人としての責任を受け入れた上で、返済の負担を軽くする方法を考えていくことになります。主な対処法は以下の4つです。

①まずは債権者と交渉する(分割払いや利息カット)

まず最初に試みるべきは、請求をしてきている金融機関などの債権者と直接交渉することです。正直に現在の経済状況を説明し、誠実な態度で話し合えば、返済方法について柔軟に対応してくれる可能性があります。

例えば、

- 一括ではなく、長期の分割払いにする

- 将来発生する利息や遅延損害金をカットしてもらう

といった交渉が考えられます。もちろん、必ず応じてもらえるとは限りませんが、何もしなければ状況は悪化する一方です。行動してみる価値は十分にあります。

ただし、個人で金融機関と対等に交渉するのは、精神的な負担も大きく、専門的な知識も必要です。不安な場合は、司法書士が交渉のサポートを行えることもあります。

②任意整理:他の財産に影響させず、保証債務だけ整理する

「毎月の返済額さえ減らせれば、なんとか支払っていける」という方には、「任意整理」という方法があります。

これは、裁判所を通さず、司法書士などの専門家が代理人となって債権者と直接交渉し、将来利息のカットや無理のない分割返済(通常3〜5年)の和解を目指す手続きです。任意整理の大きなメリットは、整理する債務を選べる点にあります。つまり、住宅ローンや他の借金には影響を与えず、今回相続した連帯保証の債務だけを対象に手続きを進めることが可能です。

③個人再生:住宅を残しつつ、債務を大幅に圧縮する

「債務額が大きすぎて、分割にしても支払えない。でも、持ち家だけは手放したくない」という方に検討していただきたいのが「個人再生」です。

これは、裁判所に申し立てて、債務を大幅に(例えば5分の1や10分の1などに)圧縮してもらい、その減額された金額を原則3年で分割返済していく手続きです。最大の特長は「住宅ローン特則」という制度を使えることで、これにより、住宅ローンを支払い続けながら自宅を維持し、それ以外の債務を圧縮することが可能になります。

ただし、手続きが複雑であったり、継続して安定した収入があることが条件となるなど、誰でも利用できるわけではありません。

④自己破産:支払い不能な場合の最終手段

どうしても返済の目処が立たず、八方塞がりの状態であれば「自己破産」という最終手段があります。

裁判所に「支払い不能」であることを認めてもらい、税金などを除くほぼ全ての債務の支払い義務を免除(免責)してもらう手続きです。これは、借金に苦しむ人を救済し、生活を再建するチャンスを与えるための、国が認めたセーフティネットです。

もちろん、一定以上の価値のある財産(不動産や車など)は手放さなければならないという大きなデメリットもあります。しかし、自己破産は決して人生の終わりではありません。新しい人生を再スタートさせるための、前向きな決断でもあるのです。

連帯保証人の相続問題、一人で悩まず専門家にご相談ください

ここまで、連帯保証人の地位を相続してしまった場合の対処法を解説してきました。ご覧いただいたように、選択肢は一つではなく、法的に複雑な判断が求められます。特に、相続放棄には厳しい時間制限があり、判断を誤ると取り返しのつかない事態になりかねません。

どうか、この問題を一人で抱え込まないでください。私たち司法書士のような専門家にご相談いただくことで、

- あなたの状況に合った最適な解決策を一緒に見つけることができます。

- 複雑で面倒な裁判所提出書類の作成など、手続面のサポートを受けることができます。

- 精神的な負担の大きい債権者との交渉を代行します。

- 何より、「何をすればいいのか分からない」という不安から解放されます。

私は、法律を知らないことで困っている方を助けたい、という想いでこの事務所を立ち上げました。堅苦しいイメージがあるかもしれませんが、どうぞ身構えずに、どんな些細なことでもお話しください。一緒に解決策を探しましょう。お待ちしております。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

私に相続税はかかるの?

「私に相続税はかかるの?」という質問が多いので、相続税の有無について基礎的な解説をさせていただきたいとおもいます。

まず、相続税は全員にかかるわけではありません。一定額以上の遺産があった場合にのみかかってきます。そして、全体のおよそ1割弱の方にしかかからないといわれています。9割の方にはかかりません。当事務所に相談に来られる方も相続税がかからない方のほうが多いです。しかし、自分たちには相続税はかからないだろうと放っておくと実は相続税がかかっており後から無申告加算税や延滞税が課されてしまう可能性があるので注意してください。

相続税は、遺産が一定額以上の場合にのみ納めなければなりません。この一定額を「基礎控除」といいます。つまり、遺産が「基礎控除」以下なら相続税はかかりません。相続は残された家族の生活を保障するという面をもっているので、一律全員に相続税をかけると生活がままならない方もいるからです。例えば、一家の大黒柱である働き盛りの夫が当然死亡し、残された妻や幼い子供がいる場合などです。

相続税の「基礎控除」は以下のように算出されます。

3,000万円 + (法定相続人の数×600万円)

例えば法定相続人が2人なら、

3,000万円 + (法定相続人の数2×600万円)=4,200万円

遺産が4,200万円以下なら相続税はかかりません。

3人なら4,800万円です。

4人なら5,400万円です。

5人なら6,000万円です。

この「法定相続人」には養子も含まれます。ただし、養子は実子がいない場合2人までしかカウントできません。実子がいる場合は1人だけしかカウントできません。これは、養子を増やして相続税を免れようとする人がいるからです。

遺産が自宅と少々の預貯金だけなら相続税はかからないことが多いでしょう。もちろん、自宅が大都市にあるならそれだけで相続税がかかることもありえます。

遺産総額の計算方法ですが、簡単にいいますと亡くなった被相続人のプラス財産から借金などのマイナス財産を控除して算出します。

注意すべきは、民法上は遺産ではないのですが相続税がかかる財産があります。これを「みなし相続財産」といいます。このみなし相続財産を見落とさないように注意しましょう。

主なみなし相続財産

・死亡から3年以内の贈与

・遺贈

・死亡保険金(契約者・被保険者が被相続人で受取人が相続人の場合)

・死亡退職金

ただし、死亡保険金と死亡退職金には以下の非課税枠があります。

500万円 × 法定相続人の数

例えば、相続人が妻子の2人なら500万円×2=1,000万円までなら非課税です。「法定相続人」には養子も含まれます。ただし、養子は実子がいない場合2人までしかカウントできません。実子がいる場合は1人だけしかカウントできません。

生前の相続税対策として生命保険を使うとよいといわれるのは、この死亡保険金の非課税枠があることが理由の1つです。

では相続税はいくらかかるのか、計算方法が気になるところですが、長くなるのでそれは別の機会におはなしさせていただきたいとおもいます。

遺産の総額が上述の「基礎控除」を超える場合、相続税の申告をしなければなりません。配偶者の税額控除など特例により相続税額が0になる場合も「基礎控除」を超える場合は管轄の税務署に申告しなければなりません。

そして、相続税の申告は、相続の開始を知った日の翌日から10か月以内に亡くなった方の住所地を管轄する税務署に対してしなければなりません。この期限内に申告しないと無申告加算税・延滞税などが発生してしまいます。

ご家族が亡くなられ辛い気持である上に、他の相続手続きなどもあることから、この10か月はあっという間です。ですからはやめに専門家に相談してみてください。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

孫に不動産の名義変更をしたい

死後の相続相談で「孫に不動産の名義変更をしたい」という方が結構いらっしゃいます。

まず、孫も相続人とおもわれている方がいらっしゃいますが、違います。子がいたら子は相続人ですが、孫は相続人ではありません(ただし、子が孫より先に亡くなっていたら孫が相続人です・代襲相続)。したがって、被相続人であるおじいさん・おばあさんから孫に直接相続による名義変更(所有権移転登記)はできません。

もし、本当に孫に名義変更したいのであれば、一旦相続人である子や妻などに名義変更(所有権移転登記)してから、さらに子から孫に贈与による名義変更(所有権移転登記)をすることになります。いわゆる生前贈与です。なぜならこの場合、被相続人であるおじいさん・おばあさんから子へと、次に子から孫へと不動産の所有権が移転しており、不動産登記簿には権利変動の過程を忠実に再現しなければならないからです。

ここで注意しなければならないのは、贈与税がかかる可能性があるということです。また、不動産取得税がかかる可能性もあります。さらに、相続の5倍の登録免許税がかかってきます(不動産の名義変更の際にかかる税金)。

そこで、「いま贈与した方がいいのか、あるいは贈与せず不動産の名義人が亡くなるまで待ってそのときに相続による名義変更をした方がいいのか(生前贈与すべきか否か)」という問題がでてきます。

結論からいいますとケースバイケースです。将来相続税がかかるのか、どのような財産をどれくらい持っているのか、当該不動産の評価額が上昇する見込みがある・あるいは下落する見込みがある、いま贈与しておかないと相続の時に相続人間で争いがおこりそうか、などの諸事情により結論がかわってきます。

例えば多い事例ですと、財産があまりなく相続税がかかりそうにない方であれば、相続時精算課税制度を使えば2,500万円までの贈与なら贈与税はかかりません。結果、相続税も贈与税もかからないことになるので贈与をしておくメリットがあるといえます。

ところで、「相続税よりも贈与税の方が高いから贈与するのは損」というようなことをよく耳にするとおもいます。しかし、実はこれは正しくありません。たしかに、相続税がかからず相続対策が不要な方にとってはその通りとおもわれます。しかし、財産を多く持っている方は贈与の方が有利なことが多いのです。

生前贈与すべきかどうかの判断は複雑で難しいので是非とも専門家に相談してみてください。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

相続法改正の知識-遺産分割前に遺産を処分された場合について

今回の相続法改正では少し細かい部類に入る改正点になります。

相続が発生した場合、相続財産はまず共同相続人全員の共有財産となります。次に、共有状態であると不便ですので共同相続人全員により遺産分割をおこない具体的に相続財産を分配します。そして、この遺産分割の対象とされる財産は、相続開始時に現存し、かつ遺産分割時にも現存していなければなりません。改正前は、もし遺産分割前に共同相続人のうちの1人が相続財産を処分(預金の使い込みや売却)してしまった場合、その財産は遺産分割の対象とはされませんでした。その結果、最終的に、相続財産を処分(預金の使い込みや売却)してしまった相続人の遺産取得額が多くなるという不公平が生ずることがありました。

そこで、遺産分割前に、遺産に属する財産が処分された場合に生じる不公平を是正するための方策が新たに設けられることになったのです。

相続開始後かつ遺産分割前に、共同相続人の1人が遺産に属する財産を処分した場合、「処分をした相続人以外の共同相続人全員の同意」によって、処分された財産も遺産分割の対象となる遺産とみなすことになりました。これにより、実質的な不公平の是正を図ることができるようになりました。

具体例をみてみましょう。

被相続人である母が亡くなり、相続人が長男・次男・三男の3人だったとします。相続財産は、預貯金1,000万円と自宅(評価額1,000万円)だったとします。

遺産分割前に長男がキャッシュカードで預貯金1,000万円を全て引き出して使ってしまいました。この場合、遺産分割時に現存する相続財産は自宅(評価額1,000万円)のみです。改正前は、この自宅(評価額1,000万円)だけしか遺産分割の対象とはできませんでした。

家庭裁判所の遺産分割手続きにおいて長男が使い込んだ預貯金1,000万円は考慮されませんでした。別途、地方裁判所に対し不法行為による損害賠償請求か不当利得返還請求を提訴するしかありませんでした。

しかし、改正後は次男と三男の同意があれば長男が使い込んだ預貯金1,000万円も遺産分割の対象とすることができます。これにより次男・三男は別途地方裁判所に提訴する必要はなくなり、家庭裁判所にのみ手続きをすればいいことになります。かなりの負担減になります。

長男の同意はいりません。次男と三男の同意だけで大丈夫です。処分した相続人の同意はいらないのです。

この改正により、使い込みをした長男のように相続財産を処分したものが処分しなかった場合と比べて最終的な取得財産が増えるという実質的な不公平を是正することができます。

注意しなければならないのは、相続開始後に相続財産が処分された場合だけという点です。相続開始前に処分されることも結構ありますが、あくまで相続開始後にです。相続開始前の処分については今までと同じように別途地方裁判所(又は簡易裁判所)に不法行為による損害賠償請求か不当利得返還請求を提訴するしかありません。

この遺産分割前に遺産を処分された場合の遺産の範囲についての変更の開始時期(施行日)は、2019年(令和元年)7月1日です。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

相続法改正の知識-相続人以外の者の貢献について

被相続人の療養看護に努め、被相続人の財産の維持又は増加について貢献した場合、「寄与分」として本来の法定相続分を超えた財産を相続できます。しかし、今まで、この寄与分は相続人にしか認められていませんでした。相続人以外の者がいくら被相続人の療養看護に努め、被相続人の財産の維持又は増加について貢献したとしても、財産の分配を請求したりすることはできませんでした。

例えば、被相続人に長男・次男と2人の子がいたが長男は既に亡くなっていたので次男だけが相続人とします。長男の妻は被相続人と同居し長年被相続人の介護に努めてきました。それに対し次男は既に実家を出て遠くで生活しておりほとんど実家に顔を出していなかったとします。長男の妻は被相続人の療養看護に努めてきたのに、相続人ではないのでまったく相続財産を取得することはできません。次男が全て相続で財産を取得します。

被相続人の生前には親族としての愛情や義務感に基づき無償で自発的に療養看護等の寄与行為をしていた場合でも、被相続人が死亡した場合にその相続の場面で、療養看護等を全く行わなかった相続人が遺産の分配を受ける一方で、実際に療養看護等に努めた者が相続人でないという理由でその分配に与れないことについては実に不公平といわざるをえません。

そこで、このような不公平を是正するため、相続人以外の者が被相続人の療養看護その他の労務を提供するなどの貢献をした場合に、一定の財産を取得させるための制度を創設しました。

具体的には、

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族は、相続の開始後、相続人に対し、「特別寄与料」の支払いの請求をすることができます。

親族とは、6親等内の血族、配偶者、及び3親等内の姻族のうち相続人でない者をいいます。相続人なら通常の寄与分で考慮されることになります。

特別寄与料の額は、被相続人が相続開始時に有した財産の価格から遺贈の価格を控除した残額の範囲内においてのみ認められます。したがって、被相続人が全ての財産を遺贈していれば特別寄与料は認められません。また、もともと相続財産がない場合や、プラスの財産があってもマイナスの財産(借金)の方が多い場合も特別寄与料は認められません。

特別寄与料の支払いについて、当事者間に協議が調わないときは家庭裁判所に対して協議に代わる処分を請求することができます。ただし、権利行使期間が定められており、特別寄与者が相続の開始及び相続人を知った時から6か月以内、かつ相続開始時から1年以内に行わなければなりません。

この改正により、相続人以外の者の貢献は法的に保護され、不公平は是正されるでしょう。

ただ、相続人以外の者が堂々と権利主張できるようになるので、相続に関する争いが増加するとも予想されます。「争族」を回避するため遺言などにより生前対策の重要性がより高まったとの見方もされています。

この相続人以外の者の特別寄与料支払い請求制度の開始時期(施行日)は、2019年(令和元年)7月1日です。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

相続法改正のポイント

相続法が約40年ぶりに大幅に改正されます。相続法とは、相続についてのルールを定めた民法の第五編のことをいいます。相続法という名の法律があるわけではありません。正確には民法の改正ということです。大改正の理由は、簡潔にいいますと、時代とともに相続法の規定が市民の家族観や相続観と合わなくなってきているからです。

改正された分野は大きく分けて6つです。ここでは改正点の主なポイントを簡潔に示し、次頁以降で詳しく解説したいとおもいます。

1. 配偶者の居住権を保護するための方策

・短期配偶者居住権の創設による配偶者保護(2020年4月1日から)

配偶者が被相続人所有の建物に無償で居住していた場合、遺産分割によって当該建物の帰属が確定するまでの間(最低でも6か月)、引き続きその建物を無償で使用することができるようになります。

・長期配偶者居住権の創設による配偶者保護(2020年4月1日から)

この権利の創設により、配偶者は終身まで建物に無償で居住することが認められるようになります。

2. 遺産分割等に関する見直し

・特別受益の持戻し免除の意思表示の推定(夫婦間で行った居住用不動産の贈与等の保護)(2019年7月1日から)

婚姻期間が20年以上の配偶者に対する居住用不動産の生前贈与は、みなし相続財産に加えないこととなります。改正前は、遺言などでその旨を記しておかなければ遺産の先渡しを受けたものとして取り扱われ配偶者が相続時に取得できる財産が少なくなっていました。

・預貯金の仮払い制度の創設(2019年7月1日から)

改正前は、相続が開始すると被相続人名義の口座は凍結され、その解約には相続人全員の署名・実印での押印・印鑑証明書が必要でした。そのため相続人の中に行方不明者や非協力的な方がいると預金解約ができず、葬式費用や当面の生活費を捻出することができない事態に陥ることがありました。そこで、今回の改正により遺産分割協議成立前でも相続人の一人が単独で一定金額を引き出すことを可能にしました。

・遺産分割前に財産が処分された場合の不公平の是正(2019年7月1日から)

改正前は、遺産分割前に共同相続人の1人が相続財産を処分(使い込みや売却)してしまった場合、財産取得につき計算上相続人間で不公平が生じていましたが、それを是正しました。

3. 遺言制度に関する見直し

・自筆証書遺言の方式の緩和(2019年1月13日から)

改正前、自筆証書遺言は全文を自筆しなければ全て無効とされていました。これが遺言を書くハードルを上げ国民に遺言が浸透しませんでした。そこで、今回の改正で財産目録の部分については自筆でなくワープロやコピー添付なども可能としました。

・法務局における自筆証書遺言の保管制度の創設(2020年7月10日から)

改正前は、自筆証書遺言を自己で保管しなければならず、紛失・隠匿・偽造のおそれがあるという問題点がありました。そこで、自筆証書遺言を法務局で保管するというサービスが創設されました。

なお、この制度を利用すると遺言書の検認手続きが不要となります。

4. 遺留分制度に関する見直し

・遺留分の金銭債権化(2019年7月1日から)

改正前は、遺留分の請求により、目的物の返還請求として相続財産が不動産や株式等の場合、共有状態となり、いたずらに紛争を長引かせ複雑化させていました。そこで、今回の改正により遺留分権利者は侵害者に対して、物ではなく侵害相当額の金銭の支払いを請求できることとしました。

・遺留分算定方法の見直し(2019年7月1日から)

改正前は、相続人に対する生前贈与は時期を問わず遺留分の算定基礎に含まれることとされていました。はるか昔にされた生前贈与も遺留分を算定するための財産の基礎とされていたのです。これを今回の改正により、相続開始前10年と制限を設けました。

5. 相続の効力等に関する見直し

・「この財産は~に相続させる」との遺言があった場合、法定相続分を超える部分については登記等しなければ第三者に権利を主張できなくなりました。(2019年7月1日から)

これにより、相続登記をはやくすることの重要性が増しました。

・遺言執行を妨げる相続人の行為は善意の第三者に主張できなくなります。(2019年7月1日から)

改正前は、遺言執行者がおかれている場合に、相続人が遺言を妨げる行為を行った場合、誰に対してもその行為の無効を主張できました。それが改正後は、善意の第三者に主張できなくなります。

6. 相続人以外の者の貢献を考慮するための方策(2019年7月1日から)

相続人以外の親族(長男の嫁など)が、被相続人の療養看護等を行い被相続人の財産の維持・増加に寄与した場合、相続人に対して金銭(特別寄与料)の請求をすることができるようになりました。改正前は、相続人以外の者にこのような権利は認められていませんでした。

当然ですが、当事務所は相続法改正に対応しています。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

相続法改正の知識-配偶者居住権の保護について

(1)短期配偶者居住権の創設による配偶者保護

相続によって住み慣れた居住建物を離れ、新たな生活を始めることは残された配偶者にとって大きな負担になると考えられ、高齢化社会の進展に伴い、残された配偶者の居住権を保護する必要性が高まりました。

配偶者が被相続人所有名義の建物に居住していた場合、被相続人が亡くなってしまうと配偶者はその建物に居住する資格を失ってしまいます。すると、例えば遺言によってその建物の所有権を取得した第三者から退去請求や使用料の請求をされると拒むことができない可能性が高いのです。また、夫が亡くなり妻と子が相続人の場合に、夫の共同相続人である子が「自分も相続人で自宅の所有権を半分持っているから母が一人で住むなら相場家賃の半分を払って下さい。それができないなら出てって下さい」と同じ共同相続人たる妻に請求してくるかもしれません。そこで、このような配偶者の居住権を保護するため、配偶者の短期居住権が創設されることになりました。

相続開始時に、相続財産に無償で居住していた配偶者は、相続開始の時から最低6か月間、自宅を引き続き無償で使用することができます。被相続人の許諾を得ていたことや、被相続人と同居していたことは必要とされていません。したがって、配偶者が単身赴任などで同居していなくても大丈夫です。賃借物件には成立しません。内縁の配偶者にも成立しません。

「最低6か月間」を詳しく説明しますと、共同相続人間で遺産分割をすべき場合は、相続開始から6か月または遺産分割により居住建物の帰属が確定した日のいずれか遅い日までの間です。したがって、遺産分割が早期に成立しても相続開始から6か月間、配偶者短期居住権は認められることになります。

共同相続人間で遺産分割をすべき場合以外の場合(配偶者以外の者に相続させるとの遺言があった場合や第三者に遺贈がされた場合)は、短期配偶者居住権の消滅の申入れがされた日から6か月です。

(2)長期配偶者居住権の創設による配偶者保護

平均寿命の伸長により、配偶者の居住権を長期にわたり保護する必要性が高まっています。そこで、終身までの期間に対応する権利として長期配偶者居住権が創設されました。

相続開始時に、相続財産に居住していた配偶者が、遺産分割協議で配偶者居住権を合意取得したとき、または、配偶者居住権を遺贈されたときは、原則終身の間、無償で自宅を使用収益することができます。

どのような場合で実益があるのかといいますと、以下のような場合です。

①相続人が妻と長男の2人

相続財産は自宅(評価額3,000万円)・預金3,000万円の場合

法定相続分は妻2分の1・長男2分の1です。妻が自宅を相続すれば自宅に居住することは可能です。しかし、既に法定相続分を取得しているので預金を相続することができなくなってしまいます。もし妻自身に預金がなければ今後生活していくことができません。これでは困ります。逆に、妻が預金3,000円を相続してしまいますと、自宅はもはや相続できないので自宅に住む権利がなくなってしまいます。

②相続人が妻と長男の2人

相続財産が自宅(評価額3,000万円)と預金1,000万円の場合

もし妻が自宅を相続した場合、長男は預金1,000円しか手にできないので、妻は1,000万円の代償金を長男に支払わなければならなくなります。もし妻にその支払い能力がない場合、妻が自宅に居住することができなくなってしまいます。

そこでこの長期配偶者居住権を使うのです。居住権は通常建物そのものより価値が低いのです。自宅の所有権と居住権を分けて相続することができます。つまり改正後は、

①相続人が妻と長男の2人

相続財産は自宅(評価額3,000万円)・預金3,000万円の場合

例えば居住権の価値が1,500万円・居住権の負担付自宅の価値が1,500万円だったとしたら、妻が居住権(1,500万円)と預金1,500万円、長男が居住権の負担付自宅(1,500万円)と預金1,500万円を相続すれば、妻は自宅に無償で住み続けることが可能ですし生活費も得ることができます。

②相続人が妻と長男の2人

相続財産が自宅(評価額3,000万円)と預金1,000万円の場合

例えば、居住権の価値が1,500万円・居住権の負担付自宅の価値が1,500万円だったとしたら、妻が居住権(1,500万円)と預金500万円、長男が居住権の負担付自宅(1,500万円)と預金500万円を相続すれば妻は自宅に無償で住み続けることが可能です。

上述のように、改正前は妻が自宅を相続すると預金を相続できない事案があるので、居住と老後資金(生活費)を確保することが改正の理由です。

想定場面は前妻の子と後妻の遺産分割などです。通常は協議では決まらないので家庭裁判所での遺産分割審判で認められることとなると予想されます。

なお、この長期配偶者居住権は登記することが可能です。登記をすれば第三者に主張することが可能となります。

これら配偶者居住権の開始時期(施行日)は、2020年(令和2年)4月1日です。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。

相続法改正の知識-遺産分割の取り扱いについて

(1)特別受益の持戻し免除の意思表示の推定(夫婦間で行った居住用不動産の贈与等の保護)

改正前は、夫婦間で自宅を生前贈与(あるいは遺贈)した場合、その譲渡は遺産の先渡しを受けたもの(特別受益)として取り扱い、原則、相続時に配偶者の相続割合から当該譲受け自宅の価格を差し引いた分しか相続できませんでした。すると、配偶者は相続時にはほとんど財産を相続できず老後の生活が困難になることが起こりえたのです。

そこで、このような配偶者を保護するため、長期間婚姻している夫婦間で行った居住用不動産の贈与・遺贈については遺産の先渡しを受けたものとはせず、原則それを考慮せず相続分を計算するこことしました。これは、居住用不動産は通常夫婦の協力によって形成される場合が多く、夫婦の一方が他方にこれを贈与する場合にも一般に贈与という認識が薄いこと、居住用不動産の贈与は配偶者の老後の生活保障を意図してされる場合が多いことなどを考慮したからです。

具体的には、

- 婚姻期間が20年以上の夫婦間で

- 居住用不動産(土地・建物)を

- 贈与または遺贈(遺言で引き継がせる)した場合には

特別受益の持戻し免除の意思表示があったものと推定します。

もちろん原則ですから、贈与する配偶者が遺産の先渡しであるとの意思表示をしていれば相続時にこの自宅分を譲受け配偶者の相続分から差し引くことができます。

実は、今までも特別受益の持戻しをしなくていいとの意思表示(遺言等で)があれば相続時に特別受益の持戻し計算をしなくてもいいことに相続法(民法)ではなっていました。しかし、法律の専門家以外の方がこのような規定を知っていることはほぼないため活用されていませんでした。

改正前は何もしないと特別受益の持戻し計算がされ、例外的にあらかじめ特別受益の持戻し計算をするなとの意思表示があれば特別受益の持戻し計算はされませんでした。改正後は何もしないと特別受益の持戻し計算はされず、例外的にあらかじめ特別受益の持戻し計算をして下さいとの意思表示をしていれば特別受益の持戻し計算がされることになります。すなわち今回の改正で原則と例外を逆にしたわけです。

この特別受益の持戻し免除の意思表示の推定の開始時期(施行日)は、2019年(令和元年)7月1日です。

注意しなければならないのは、居住用不動産の贈与を2019年7月1日以降にしなければならないことです。これより前に贈与し2019年7月1日以降に相続が発生しても適用されません。

(2)預貯金(葬式費用・生活費)の仮払い制度の創設

被相続人名義の預貯金口座は、相続が開始すると凍結されてしまいます。正確にいうと口座名義人が亡くなった旨を当該金融機関に報告すると当該口座は凍結され引き出せなくなってしまいます。本人以外の者が窓口で引き出すことはできないので、金融機関に名義人の死亡を報告せず相続人が引き出そうとしてもできません。

相続により凍結された預貯金の解約には相続人全員の署名・実印での押印書類(遺産分割協議書)と印鑑証明書が必要です。しかし、相続人に行方不明の方がいたり、相続手続きに非協力的な相続人がいる場合、遺産分割でもめている場合など、遺産分割協議がまとまらない場合に預金解約に何年もかかることがあります。これでは、葬式費用や病院・施設代金などに被相続人名義の預貯金が使用できず残された相続人が支払いに困ることがありえます。また、亡くなった夫名義の預貯金口座から妻が毎月生活費を引き出していた場合、残された妻は生活ができなくなってしまいます。

そこで、葬式費用や当面の生活費を早急に引き出せる制度を創設しました。ただし、預貯金の全額ではなく上限が設けられています。

具体的には、

相続開始時の預貯金の額の3分の1に法定相続分をかけた金額を限度として、各相続人は単独で引き出しができます。ただし、1銀行あたり法務省令で定める額(150万円)を上限とします。

例えば、預貯金が900万円あり、相続人は妻と子の2人である場合、

900万円×3分の1×2分の1(法定相続分)=150万円 を妻・子はそれぞれ単独で引き出せることができます。

預貯金が一つの金融機関に集中していると最高150万円しか引き出せません。

複数の金融機関に分散して預けていた方が結果的に多くの金額が引き出せることがありえます。

この仮払金は、先に遺産分けで取得したものとされます。

この預貯金の仮払い制度の開始時期(施行日)は、2019年(令和元年)7月1日です。

遺産相続は、誰もが直面する可能性のある問題です。

「うちは財産が少ないから大丈夫」と思いがちですが、実は相続トラブルの7割以上は5,000万円以下の家庭で起きています。

「争族」になる前に、少しでも不安を感じたら、ぜひご相談ください。

名古屋高畑駅前司法書士事務所は、相談者様の気持ちに寄り添い、専門用語を使わず丁寧に、何度でもご説明することを心がけています。

相続や遺言は、ご家族の未来を想う大切な手続きです。 誰に、何を、どう引き継ぐか。その想いを形にするお手伝いをさせていただければ幸いです。

名古屋市中川区・港区を拠点に、愛知県全域の相続・遺言手続きをサポートする名古屋高畑駅前司法書士事務所へ、お気軽にご相談ください。

相談は初回だけでなく、何度でも無料です。